Krypto-Steuern in Österreich: Der große Ratgeber [2024]

Hier erfährst du, wie Kryptowährungen in Österreich besteuert werden, wie du sie korrekt in deine Steuererklärung einträgst und wie du legal deine Steuerlast optimieren kannst. Unser Ratgeber berücksichtigt die aktuellen Regelungen, die seit der Steuerreform vom 1. März 2022 gelten.

Blockpit wendet strenge redaktionelle Grundsätze an, um genaue, klare und umsetzbare Informationen bereitzustellen. Erfahre mehr über unsere Redaktionelle Richtlinien.

Das Wichtigste auf einen Blick

- Der Tausch von Krypto zu Krypto (z.B. BTC -> ETH) ist steuerfrei!

- Veräußert du Krypto gegen Fiat (z.B. BTC -> EUR) wird Gewinn mit 27,5% besteuert.

- Krypto-Einkommen aus Mining oder Lending wird bei Zufluss mit 27,5% besteuert.

- Altbestand (bis 28.02.2021 angeschafft) kann mittlerweile steuerfrei veräußert werden, da die einjährige Haltefrist überschritten ist.

- Online muss die Steuererklärung für 2023 bis 30.06.2024 eingereicht werden.

Besteuerung von Kryptowährungen

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Dieser Ratgeber berücksichtigt die neuen Steuerregelungen, die seit der Ökosozialen Steuerreform vom 1. März 2022 in Kraft sind.</p></div></div></div>

Müssen Kryptowährungen in Österreich versteuert werden?

Ja, wenn du Kryptowährungen gegen Fiatgeld wie den Euro tauschst und dabei Gewinne erzielst, fällt eine Steuer von 27,5% auf den Gewinn an. Ein Tausch von Krypto zu Krypto bleibt jedoch steuerfrei.

<div fs-richtext-component="info-box" class="info-box definition"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473db41a468e9c5dc5_Bookmark.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Kryptowährungen, darunter Bitcoin, Ether und auch Stablecoins wie Tether, fallen laut § 27b Abs 4 EStG unter die Definition einer Kryptowährung und unterliegen diesen steuerlichen Regelungen. NFTs hingegen gelten nicht als Kryptowährungen, weshalb für sie andere Regeln gelten.</p></div></div></div>

Was ist Altbestand und Neubestand?

In Österreich regelt seit dem 1. März 2022 ein neues Gesetz die Besteuerung von Kryptowährungen.

Wichtig ist dabei das Kaufdatum deiner Assets: Kryptowährungen, die bis zum 28. Februar 2021 erworben wurden (Altbestand), können nach einem Jahr Haltefrist steuerfrei verkauft werden. Somit ist jeglicher Altbestand mittlerweile steuerfrei. Für nach diesem Datum erworbene Kryptowährungen (Neubestand) gilt bei einer Veräußerung gegen Fiatgeld hingegen immer eine Steuerpflicht mit einem Sondersteuersatz von 27,5%.

Spezialfall: Kryptowährungen des Neubestands, die vor dem 1. März 2022 verkauft wurden, unterliegen dem progressiven Einkommensteuersatz von bis zu 55%.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Mit der Ökosozialen Steuerreform werden Kryptowerte ertragsteuerrechtlich Kapitalvermögen gleichgesetzt. Das heißt, dass Kryptowährungen in der Besteuerung mit Aktien, Anleihen, Dividenden etc. gleichgestellt sind und damit auch gemeinsame Verlustverrechnungen mit diesen möglich sind.</p></div></div></div>

Wie hoch ist dann die Steuer, die ich zahlen muss? (Beispiel)

Wenn du Krypto zu Krypto tauschst, löst das zwar keine Steuerpflicht aus, jedoch müssen die Anschaffungskosten weitergegeben werden. In gewisser Weise kannst du so eine Besteuerung auf die lange Bank schieben. Sehen wir uns dazu ein Beispiel an:

Kauf von 1 BTC für 50.000€

BTC steigt auf 70.000€

Tausch von BTC gegen ETH (kein steuerpflichtiges Ereignis)

Der Wert deiner ETH steigt auf 80.000€

Du verkaufst die Hälfte davon für 40.000€ (steuerpflichtig)

Wie hoch ist die Steuer, die du zahlen musst?

Von den 40.000€ musst du deine Anschaffungskosten abziehen, um deinen Gewinn zu erhalten. Du verkaufst die Hälfte, also sind deine Anschaffungskosten die Hälfte deiner Kosten des ursprünglichen Kaufs von 1 BTC, also 25.000€.

40.000€ minus 25.000€ ergibt 15.000€ Gewinn.

27,5% davon ergeben 4.125€ Steuer, die du zahlen musst.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Mit der Blockpit Steuersoftware für Kryptowährungen werden dir genau solche Berechnungen vollautomatisch abgenommen. Die Zeiten, als du mühsam in einem Excel-File Buch über deine Krypto-Transaktionen führen musstest, sind also ein für alle Mal vorbei. Gut so.</p></div></div></div>

Muss ich Krypto-Einkommen versteuern?

Die zentrale Frage ist, ob Krypto-Einkommen bereits bei dessen Zufluss oder erst später versteuert werden muss.

Bei Zufluss besteuert wird bei Vorgängen, bei denen du deine Kryptowährungen an andere Marktteilnehmer überträgst (z.B. an ein Netzwerk oder Unternehmen). Das kann bei Mining, Lending, Staking, Liquidity Mining, Yield Farming oder Liquidity Providing passieren. In solchen Fällen beträgt der Steuersatz 27,5%.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Der Steuersatz von 27,5% wird angewendet, wenn ein "public placement" vorliegt, was im DeFi-Bereich üblicherweise der Fall ist. Liegt kein "public placement" vor, erfolgt die Besteuerung stattdessen nach dem progressiven Einkommenssteuersatz.</p></div></div></div>

Einkünfte aus (delegated) Staking, Airdrops, Bounty- oder Affiliate-Rewards oder Hardforks sind jedoch nicht bei Zufluss zu versteuern und die Anschaffungskosten werden mit null angesetzt.

Unabhängig davon wird bei einer späteren Veräußerung des Einkommens entstehender Gewinn immer mit 27,5% besteuert.

Wie kann ich die Steuern auf Krypto-Gewinne optimieren?

Es gibt legale Methoden, um deine Steuerlast bei Kryptowährungen zu minimieren:

1. Kryptowährungen aus Altbeständen können steuerfrei verkauft werden.

2. Statt Kryptos in Fiatwährungen wie EUR zu tauschen, kannst du sie in Stablecoins wie USDT umwandeln. Dieser Tausch ist steuerfrei und bietet Schutz vor der hohen Volatilität des Kryptomarktes, während du die Vorteile eines Stablecoins nutzt.

3. Du kannst Krypto-Gewinne und -Verluste mit Ergebnissen aus anderen Kapitalmarktgeschäften (z.B. Aktien, Anleihen, Ausschüttungen und Derivaten) aus demselben Steuerjahr verrechnen. Mehr Details: Krypto-Verluste absetzen

4. Vermeide den Tausch von Krypto in NFTs oder Margin-/Futures-Produkte, da Wertsteigerungen hier nach dem progressiven Einkommenssteuersatz besteuert werden.

5. Beachte die Freigrenze von 440€ pro Jahr bei Gewinnen aus NFTs, um Steuerpflicht zu vermeiden.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Seit 2024 wird, wenn du in Österreich steuerpflichtig bist, bei einem inländischen Broker oder Exchange (z.B. bei Bitpanda) die Krypto-KESt automatisch abgezogen.</p></div></div></div>

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Pro Tipp: Mit dem Steueroptimierungs-Feature von Blockpit kannst du steuerfreie Gewinne ganz einfach identifizieren. Übrigens: Blockpit gibt es in der Basic-Lizenz bereits ab 99€ pro Steuerjahr.</p></div></div></div>

Wie erfolgt die Einkünfteermittlung und was ist der gleitende Durchschnittspreis (ACB)?

Bemessungsgrundlage im Falle der Veräußerung ist der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten. Letztere sind inklusive Anschaffungsnebenkosten anzusetzen.

Im Falle eines Tausches einer Kryptowährung ist der gemeine Wert der eingegebenen Kryptowährung als Veräußerungserlös anzusetzen.

Werden Kryptowährungen in zeitlicher Aufeinanderfolge erworben und auf derselben Kryptowährungsadresse verwahrt, sind diese gemäß BMF Kryptowährungsverordnung mit dem gleitenden Durchschnittspreis (ACB) (und - den allgemeinen steuerlichen Grundsätzen entsprechend - stets in Euro) zu bewerten.

Einkünfte aus realisierten Wertsteigerungen, die ab dem 01. Jänner 2023 zufließen, sind also mit dem gleitenden Durchschnittspreis (ACB) zu berechnen.

Nicht in den gleitenden Durchschnittspreis gehen ein:

- Altvermögen; liegt Alt- und Neuvermögen vor, kann der Steuerpflichtige im Veräußerungsfall eine Zuordnung treffen.

- Kryptowährungen, deren Anschaffungskosten pauschal angesetzt wurden beim KESt-Abzug

- Für Veräußerungen am 31. Dezember 2022 und davor ist FiFo oder sogar eine freie Zuordnung der Tranchen - sofern eindeutig belegbar - anzuwenden.

{{cta-banner-tax-at="/elements/reusable-components"}}

Anleitung für die Krypto-Steuererklärung

Wie mache ich meine Steuererklärung für Kryptowährungen?

Du kannst deine Steuererklärung sowohl digital über FinanzOnline als auch in Papierform auf dem Postweg einreichen. Beim Finanzministerium gibt es eine Übersicht relevanter Steuerformulare.

Bis wann muss ich meine Steuererklärung für meine Krypto-Gewinne machen?

Generell wird eine Steuererklärung immer für ein bereits zurückliegendes Jahr eingereicht. Wenn du also für 2023 deine Steuererklärung machen möchtest, kannst du das frühestens 2024 tun. Für die jährliche Steuererklärung in Österreich ist die Form, in der du sie abgibst, maßgeblich.

- Frühestmögliche Abgabe: Mitte Februar des Folgejahres

- In Papierform: bis zum 30. April des Folgejahres

- Online: bis zum 30. Juni des Folgejahres

- Via Steuerberater*in: Fristverlängerung beantragbar

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Die Fristen für die Online-Abgabe sowie in Papierform können auf begründeten Antrag verlängert werden. Ein Antrag auf Fristverlängerung kann ganz einfach elektronisch in FinanzOnline (Weitere Services/Fristverlängerung) eingebracht werden. Noch einmal mehr Zeit gibt’s für Antrage via Steuerberater*in oder Unternehmenstreuhänder*in.</p></div></div></div>

Krypto-Steuer Software: Wie Blockpit deine Krypto-Steuererklärung automatisiert

Wenn du schon einmal eine Steuererklärung eingereicht hast, dann weißt du, wie viele Stunden in Recherche, Dokumentation und Aufbereitung fließen können.

Mit den rechtskonformen Steuerreports von Blockpit sparst du dir nicht nur viel Zeit, du erhältst zudem auch eine umfassende Übersicht all deiner Krypto-Transaktionen und letztendlich genau das, was du wirklich brauchst: ein rechtskonformes PDF, das du problemlos an das Finanzamt übermitteln kannst.

Für alle Details gibt’s hier das komplette PDF unseres Krypto-Steuer-Beispielreports.

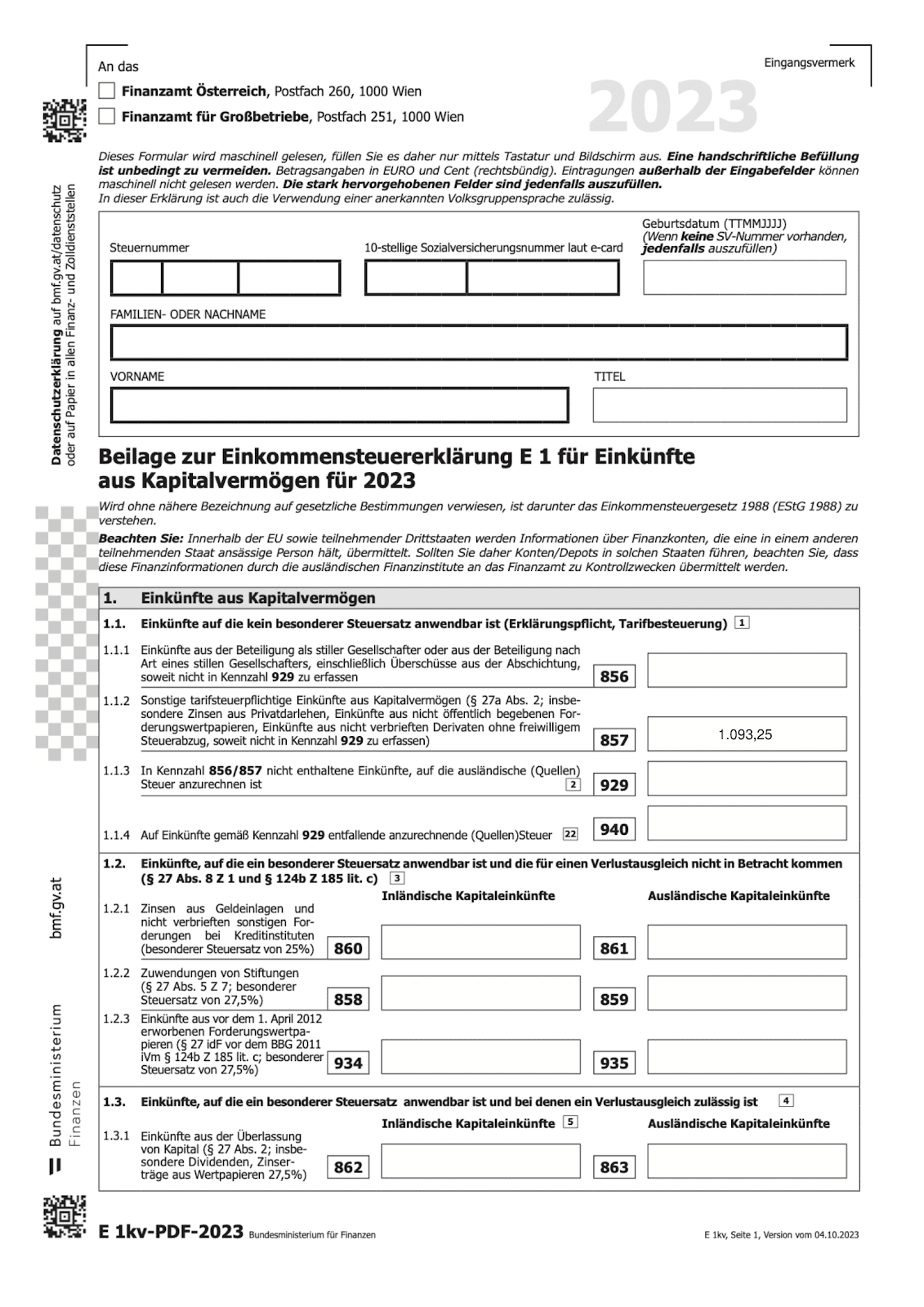

<div fs-richtext-component="info-box" class="info-box definition"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473db41a468e9c5dc5_Bookmark.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Eine detaillierte Ausfüllhilfe zur Einkommenssteuererklärung findest du hier: Kryptowährungen richtig in die Steuererklärung eintragen</p></div></div></div>

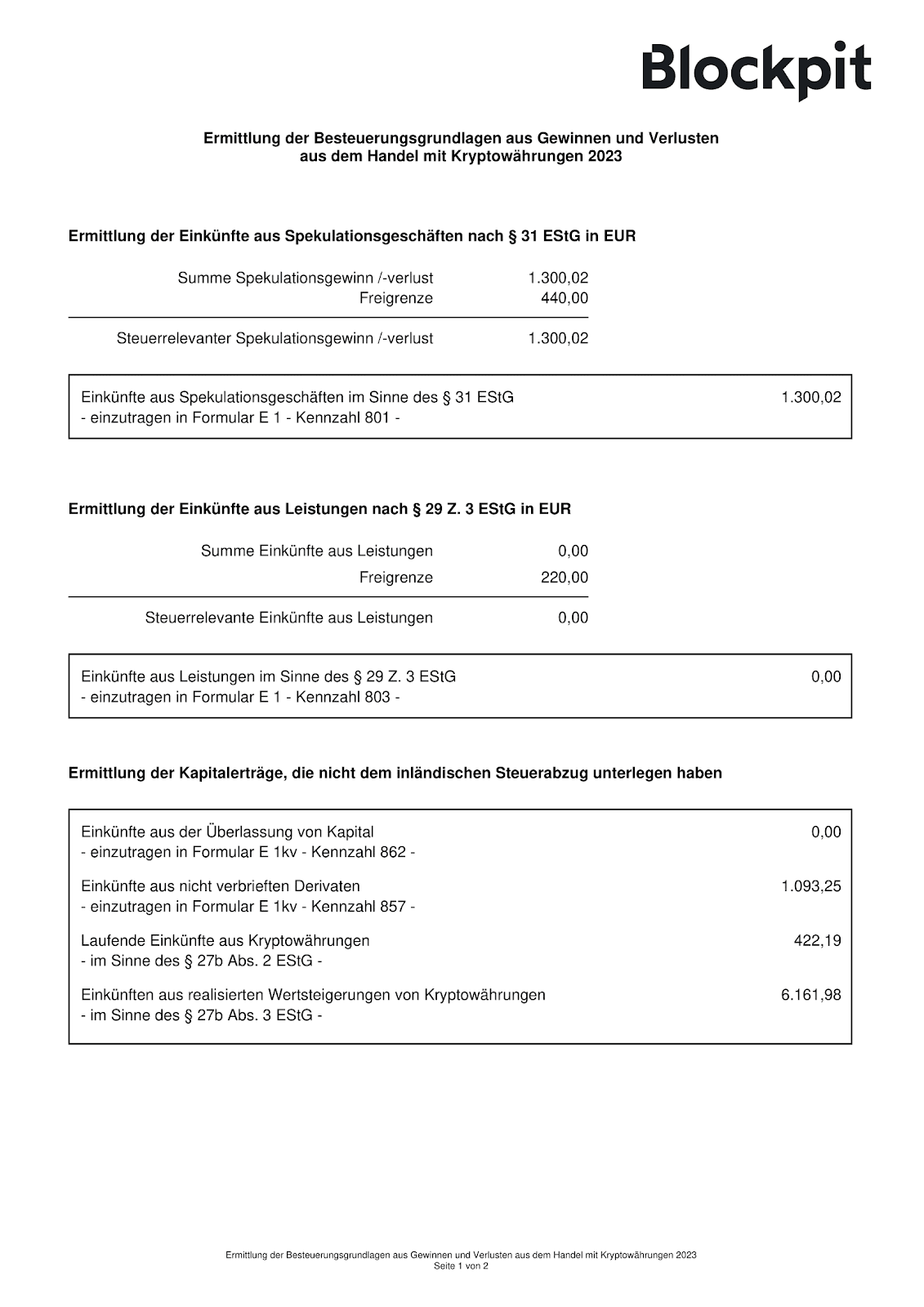

Krypto-Steuerreport Übersicht

Gleich zu Beginn bekommst du einen Überblick über deine Einkünfte aus Spekulationsgeschäften und Leistungen, sowie Kapitalerträge im Zusammenhang mit Kryptowährungen.

Einkommenssteuererklärung Formular

Anschließend folgt direkt das passende Formular des BMF zur Einreichung der Einkommenssteuererklärung. Praktisch: Blockpit berechnet für dich nicht nur die anzugebenden Beträge, sondern trägt sie auch gleich in das richtige Feld ein.

Einzeltransaktionsaufstellung

Mit der exakten Auflistung all deiner Transaktionen hast du die vollständige Historie deines Kryptojahres stets im Blick. Super für einen manuellen Check und selbstverständlich auch als Dokumentationshilfe bei etwaigen Nachfragen.

{{cta-banner-tax-at="/elements/reusable-components"}}

Einordnung von Krypto-Transaktionen

Wann muss ich keine Krypto-Steuern zahlen?

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Jeglicher Altbestand (gekauft vor dem 28. Februar 2021) ist mittlerweile steuerfrei.

Steuerfrei bleibst du zusätzlich:

- Wenn du Kryptowährungen mit Fiat-Geld kaufst

- Wenn du Kryptowährungen untereinander tauschst (z.B.: BTC → ETH)

- Wenn du Kryptowährungen zwischen deinen Wallets transferierst

- Wenn du HODLst und deine Kryptowährungen nicht anrührst

- Wenn du Kryptowährungen spendest oder verschenkst

- Zuflüsse aus (delegated) Staking, Airdrops, Bounties oder Hardforks werden bei Zufluss nicht besteuert und führen somit zu keinen laufenden Erträgen

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Schenkungen sind immer steuerfrei. Eine Schenkungsmeldung ist bei Fremden ab einem Betrag von 15.000€ und bei Familienangehörigen ab 50.000€ nötig.</p></div></div></div>

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Da der Tausch von Krypto zu Krypto seit 1. März 2022 nicht mehr steuerpflichtig ist, kannst du deine Gewinne über die Jahre “mitnehmen”. Dafür wandelst du sie ganz einfach in einen Stablecoin wie USDT oder USDC um. Ein steuerpflichtiges Ereignis löst du erst dann aus, wenn du zum Beispiel in Euro “auscashst”. Aktive Trader*innen können damit auch die Volatilität im Kryptomarkt umgehen.</p></div></div></div>

Tausch von Krypto zu Krypto

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Der Tausch von Krypto zu Krypto steuerfrei. Die Anschaffungskosten werden bei einem Tausch von Krypto zu Krypto weiter getragen.

Tausch von Krypto zu Fiat

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Bei einem Tausch von Kryptowährungen gegen Fiatgeld wie den Euro, fällt eine Steuer von 27,5% auf potenzielle Gewinne an.

Airdrops

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Airdrops stellen keine Einkünfte dar. Sie werden hauptsächlich zur Bekanntmachung von neu entstandenen Projekten im Bereich der Blockchain-Technologie ausgegeben und gratis ohne Gegenleistung auf eine Wallet transferiert. Daher werden die Anschaffungskosten mit null angesetzt.

Wenn du Airdrop-Gewinne veräußerst, musst du zum Verkaufszeitpunkt den Steuersatz von 27,5% heranziehen.

Futures-/Margin-Trading mit Kryptowährungen

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Einkommenssteuersatz</div></div>

Beim Tausch von Kryptos in Margin- oder Futures-Produkte werden realisierte Wertsteigerungen, sowie Gewinne aus dem Margin- oder Futures-Trading mit dem progressiven Einkommenssteuersatz besteuert.

Mining

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Beim Mining muss differenziert werden, ob es privat oder gewerblich betrieben wird. Wenn es für private Zwecke genutzt wird, werden Gewinne mit dem Steuersatz von 27,5 % bei Zufluss besteuert. Ein möglicher Wertzuwachs wird bei Veräußerung ebenfalls mit 27,5 % besteuert.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Wirkliche Gewissheit, ob jemand privat oder doch schon gewerblich tätig ist, gibt nur der Blick auf den Einzelfall. Prinzipiell stellt sich jedoch immer die Frage, ob im Gesamtbild eine gewerbliche Tätigkeit entfaltet wird. Eine hohe Anzahl an Transaktionen bzw. hochpreisige Transaktionen müssen per se nicht zu einer gewerblichen Verortung führen.</p></div></div></div>

Staking

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Staking-Rewards stellen keine Einkünfte dar und die Anschaffungskosten sind mit null anzusetzen. Bei Zufluss gibt es also nichts zu versteuern.

Wenn du die Staking-Rewards später jedoch veräußerst, musst du den Steuersatz von 27,5 % heranziehen.

Beispiel: Du hast im Mai 2022 durch Staking € 500 in ETH verdient. Der Wert dieser Kryptowährung verdoppelt sich und du verkaufst. So musst du diese € 1.000 mit 27,5 % versteuern.

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Wichtig: Staking-Rewards werden nur dann nicht bei Zufluss besteuert, wenn sie aus klassischem Staking kommen, bei dem deine Kryptos zur Transaktionsverarbeitung („Blockerstellung bzw. -validierung”) genutzt werden. Die Daumenregel hierfür ist, dass On-Chain-Transaktionen direkt auf der Blockchain durchgeführt werden. Werden hingegen “Staking”-Angebote von Plattformen oder Exchanges genutzt, die offline sind, dann handelt es sich um Lending. Deine Rewards sind dann bereits bei Zufluss zu versteuern.</p></div></div></div>

Lending

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Hier kommt die Steuerpflicht bei Zufluss und auf den späteren Wertzuwachs bei der Veräußerung zum Greifen. Die Höhe der Steuer beträgt in beiden Fällen 27,5 %.

Borrowing

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

Borrowing ist kein steuerbarer Vorgang.

Bounty- und Affiliate-Programme

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Wenn du an einem Bounty- oder Affiliate-Programm im Krypto-Bereich teilnimmst, dann wirst du als Gegenleistung meist kostenlose Kryptowährungen bekommen.

Die Anschaffungskosten sind mit null anzusetzen, die Versteuerung der Gewinne findet beim Verkauf mit 27,5% statt.

Liquidity Mining und Yield Farming

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Bezüglich Yield-Farming und Liquidity-Mining müssen zwei Vorgänge unterschieden werden:

1. Das Eintauschen von Assets in ein Yield-Farming Protokoll oder in ein Liquidity Pool:

Unserer Ansicht nach sind beide Vorgänge in der Regel Swaps, also nicht steuerrelevante Krypto-zu-Krypto-Transaktionen.

2. Die Rewards, die an dich fließen:

Ob die Rewards bei Zufluss besteuert werden, hängt davon ab, ob die eingesetzten Kryptowährungen anderen Marktteilnehmern überlassen werden. Unserer Ansicht nach ist dies hier der Fall, womit die Rewards bei Zufluss mit 27,5 % besteuert werden. Ein möglicher Wertzuwachs wird bei Veräußerung ebenfalls mit 27,5 % besteuert.

Achtung: Diese Ansicht zu beiden Vorgängen ist jeweils vom Einzelfall abhängig, frag im Zweifelsfall dazu bitte deine*n Steuerberater*in.

Hard- und Soft-Forks

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Da du bei Soft-Forks keine neuen Kryptowährungen bekommst, gibt es auch nichts, das du versteuern musst.

Bei den Hard-Forks differenziert das BMF, da du hier tatsächlich neue Kryptowährungen erhältst. Da diese bei der Ausgabe aber einen Wert von null haben, werden bei Erhalt keine Steuern verrechnet. Beim Veräußern gilt der Steuersatz von 27,5 % auf etwaige Gewinne.

NFTs

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>Einkommenssteuersatz</div></div> <div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerfrei</div></div>

NFTs werden im aktuellen Gesetz nicht behandelt und fallen daher nicht unter die Definition einer Kryptowährung. Somit gelten hier andere Regeln:

Wenn du NFTs länger als ein Jahr (365 Tage) hältst, sind deine Gewinne steuerfrei.

Wenn du NFTs innerhalb eines Jahres veräußerst, zahlst du auf Gewinne den progressiven Einkommensteuersatz von 0 bis 55 %.

Dasselbe gilt für NFT-Trades: Wenn du erst nach einem Jahr tauscht, sind Gewinne steuerfrei. Davor zahlst du auf Gewinne den progressiven Einkommensteuersatz von 0 bis 55 %.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gut zu wissen: Bei NFTs gibt es nach wie vor eine Freigrenze von 440€. Gewinne unter dieser Grenze bleiben auch bei einer Veräußerung innerhalb eines Jahres steuerfrei. Achtung: Sobald dein Gewinn einen Euro über der Freigrenze liegt, musst du deinen kompletten Gewinn zum progressiven Einkommensteuersatz versteuern.</p></div></div></div>

Play to Earn

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Play to Earn Rewards werden mit 27,5% bei Zufluss und beim Verkauf des Wertzuwachses besteuert.

Learn to Earn

<div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Zufluss</div></div> <div fs-richtext-component="tax-status-income-tax" class="tax-status-pills"><div>27,5% bei Verkauf</div></div>

Learn to Earn Rewards werden mit 27,5% bei Zufluss und beim Verkauf des Wertzuwachses besteuert.

Transaktionsgebühren

<div fs-richtext-component="tax-status-tax-free" class="tax-status-pills tax-free"><div>Steuerlich absetzbar</div></div>

Du kannst Transaktionsgebühren, wie beispielsweise Gas Fees, als abzugsfähige Ausgaben verbuchen und sie mit deinen Gewinnen verrechnen.

Beachte, dass Blockpit diese Gebühren bereits als Anschaffungsnebenkosten einbezieht. Daher sind sie im tatsächlichen Gewinn schon berücksichtigt und müssen in der Steuererklärung nicht extra aufgeführt werden.

Bei Transaktionen, die sowohl ein ausgehendes Asset als auch eine Gebühr beinhalten, wird die Gebühr gemäß des FIFO-Prinzips nach dem ausgehenden Asset verrechnet.

Krypto-Steuer FAQ

Weiß das Bundesfinanzministerium, dass ich Kryptowährungen halte oder trade?

Ja. Das Bundesfinanzministerium arbeitet bereits eng mit bestehenden Krypto-Börsen zusammen, die wiederum KYC-Daten (Know Your Customer, Anm.) freigeben, um Compliance-Voraussetzungen in Österreich gewährleisten zu können.

Auch durch die DAC-8-Richtlinie der EU-Kommission kann das Bundesministerium leichter überprüfen, ob du Kryptowährungen besitzt.

Was passiert, wenn ich meine Krypto-Gewinne nicht versteuere?

Je nach Schwere der Steuerhinterziehung kann es sich dabei in Österreich um eine Steuerrückzahlung, hohe Geldstrafen oder sogar Freiheitsstrafen handeln.

Bei einem Verdachtsfall können die Finanzbehörden bis zu 10 Jahre rückwirkend nachforschen. Alleine schon aus Gründen der Transparenz und Nachvollziehbarkeit empfiehlt es sich daher, sämtliche Krypto-Transaktionen der letzten Jahre zu dokumentieren.

Wie wird Bitcoin BTC besteuert?

Wenn du Bitcoin (BTC) gegen Fiatgeld wie den Euro tauschst und dabei Gewinne erzielst, fällt eine Steuer von 27,5% auf den Gewinn an. Ein Tausch von Krypto zu Krypto bleibt jedoch steuerfrei.

Wie wird Ethereum ETH besteuert?

Wenn du Ether (ETH) gegen Fiatgeld wie den Euro tauschst und dabei Gewinne erzielst, fällt eine Steuer von 27,5% auf den Gewinn an. Ein Tausch von Krypto zu Krypto bleibt jedoch steuerfrei.

Muss ich in meiner Steuererklärung meinen kompletten Krypto-Bestand oder nur meine Gewinne angeben?

Nein, du gibst in der Steuerklärung nicht deinen kompletten Krypto-Bestand an. Stattdessen gibst du deine Gewinne oder Verluste an und deklarierst Einkünfte aus Kryptowährungen.

Muss ich auch Steuern auf Krypto-Gewinne zahlen, die bereits Jahre zurückliegen?

Ja. Du solltest über deine Kryptowährung-Transaktionen der letzten 10 Jahre Buch führen. Es besteht nämlich durchaus die Chance, dass du kontrolliert wirst. Und gerade im volatilen Krypto-Space können sich Beträge schnell summieren.

Am einfachsten ist eine durchgehende Dokumentation mit der Krypto-Steuersoftware von Blockpit, in der Transaktionsdatum, Wert in Euro zum Transaktionsdatum, Verwendungszweck und Empfänger übersichtlich und automatisch dokumentiert werden.

Wenn du nicht sicher bist, ob du die Transaktionen deiner Kryptowährungen und -Assets richtig angegeben hast, solltest du dich am besten proaktiv an das BMF wenden, denn es gibt eine Berichtigungspflicht unrichtiger Erklärungen.

Kann ich Steuern in Kryptowährungen bezahlen?

Nein, bisher ist das in Österreich nicht möglich.

In welchen Ländern sind Kryptowährungen steuerfrei?

Aktuell sind beispielsweise Portugal, Singapur, Malta und die Schweiz als sehr kryptofreundliche Länder für Privatpersonen einzustufen.

Gibt es Vorteile, wenn ich in ein anderes Land ziehe?

Falls du in ein Drittland wie z.B. Thailand oder Mexiko übersiedelst, muss dein Krypto-Vermögen davor versteuert werden. Anders ist es jedenfalls, wenn du in ein EU- oder EWR-Land ziehst. In diesem Fall musst du erst dann Steuern zahlen, wenn du dein Vermögen veräußerst.

Wann bin ich gewerblich tätig?

Der Unterschied zwischen privatem und gewerblichem Investor liegt in der Natur ihrer Investitionen, wie z.B. das Tätigen von Investitionen für Dritte bei gewerblichen Investoren.

Krypto-Steuerberater Brameshuber erklärt, dass die Entscheidung, ob eine Aktivität als privat oder gewerblich gilt, oft diskutiert wird und von den Details des Einzelfalls abhängt. Hohe Transaktionszahlen oder -werte allein reichen nicht für eine gewerbliche Einstufung.

Da die meisten Krypto-Nutzer privat agieren, zielt dieser Guide auf Privatpersonen ab.

FAQ

Sources & References

https://www.bmf.gv.at/themen/steuern/sparen-veranlagen/steuerliche-behandlung-von-kryptowaehrungen.html

https://www.ris.bka.gv.at/Dokumente/BgblAuth/BGBLA_2022_I_10/BGBLA_2022_I_10.pdfsig

https://findok.bmf.gv.at/findok/javalink?art=V&id=200000480&ida=Kryptow%e4hrungsVO&gueltig=20230331&hz_id=200000480&dz_VonParagraf=2

https://service.bmf.gv.at/service/anwend/formulare/

Abgerufen am 15.05.2024

Update Log

05/2024: Komplette Überarbeitung, neue Texte, neue Bilder

02/2024: Update auf 2024 / Neue Steuerformulare / Informationen zum gleitenden Durchschnittspreis (ACB)