Angst vor Fehlern in der Steuererklärung?

Komplexes Krypto-Portfolio?

Jetzt Krypto-Steuern zum Jahresende optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Krypto-Gewinne werden in Österreich in der Beilage E1kv zur Einkommensteuererklärung E1 eingetragen. In FinanzOnline trägst du die Werte aus deinem Blockpit Steuerreport in die Kennzahlen KZ 172 (Gewinne), KZ 174 (Verluste) und KZ 176 ein. Diese Anleitung führt dich Schritt für Schritt durch den Prozess.

Die konkrete Schritt-für-Schritt-Anleitung gibt es auch hier im Video:

Warum ein Erklärungswechsel notwendig sein kann

Die meisten Arbeitnehmer in Österreich führen ihre jährliche Steuerveranlagung durch die Arbeitnehmerveranlagung (ANV) durch, die über das Formular L1 abgewickelt wird.

Es gibt jedoch Situationen, in denen ein Erklärungswechsel notwendig ist und eine Einkommensteuererklärung (E1) eingereicht werden muss. Ein solcher Wechsel ist insbesondere erforderlich, wenn du Einkünfte aus Kapitalvermögen beziehst, die dem besonderen Steuersatz von 27,5%, aber nicht der Kapitalertragsteuer (KESt) unterliegen.

Dies trifft häufig auf ausländische Kapitaleinkünfte, einschließlich Einkünfte aus Kryptowährungen, zu.

In unserem Artikel "Erklärungswechsel: Anleitung für Arbeitnehmer in Österreich" erklären wir dir Schritt für Schritt, wie du den Erklärungswechsel durchführst.

Dokumentationspflicht beim Handel mit Kryptowährungen in Österreich

Beachte, dass jede steuerpflichtige Person in Österreich einer Dokumentationspflicht ihrer Handlungsaktivitäten mit Kryptowährungen unterliegt. Bei Aktien oder Fonds werden diese von einer Bank registriert. Das ist bei Kryptowährungen derzeit noch nicht der Fall.

Rechtliche Konsequenzen können folgen, wenn du der Aufforderung nach einer Erklärung und Offenlegung deiner Transaktionen nicht nachkommen kannst.

Somit sollten sämtliche An- und Verkäufe von Kryptowährungen oder NFTs, die Preise sowie deren Transfers zwischen Krypto-Börsen und Krypto-Wallets, lückenlos dokumentiert und verfügbar sein.

Dabei hilft eine Krypto-Steuersoftware wie Blockpit, die Transaktionen automatisch importiert und dokumentiert.

FinanzOnline-Anleitung: So trägst du deine Krypto-Gewinne 2026 richtig ein

Du hast deinen Blockpit-Steuerbericht vorliegen? Perfekt. Jetzt geht es an den Endspurt: Die Übertragung der Daten in das Portal FinanzOnline. Auch wenn das Steuerrecht komplex wirkt, ist die eigentliche Eingabe dank der exakten Kennzahlen in Sekunden erledigt.

Hier ist dein Fahrplan durch die wichtigsten Formulare.

1. Einkünfte aus Kapitalvermögen (Beilage E1kv)

Dies ist der wichtigste Teil für die meisten Krypto-Anleger. Navigiere in deiner Einkommensteuererklärung für das entsprechende Steuerjahr zunächst auf den Punkt „außerbetriebliche Einkunftsarten“ und klicke anschließend auf „Einkünfte aus Kapitalvermögen - Beilage E1kv“.

Die folgenden Zeilen sind bei den "Kapitaleinkünften ohne KESt-Abzug" zu finden:

- Laufende Einkünfte (Mining, Lending etc.): Diese trägst du in Zeile 172 ein.

- Realisierte Gewinne (Überschüsse aus realisierten Wertsteigerungen): Deine Gewinne aus dem Verkauf von Kryptowährungen gehören in Zeile 174.

- Realisierte Verluste: Deine Verluste aus Krypto-Verkäufen trägst du in Zeile 176 ein.

Besonderheit: Derivate & Futures

Solltest du mit Hebeln oder speziellen Krypto-Produkten gehandelt haben, nutzt du folgende Zeilen:

- Nicht verbriefte Derivate (z. B. Futures-Trading): Gewinne oder Verluste hierfür kommen in Zeile 857.

- Verbriefte Derivate (z. B. xStocks): Einkünfte gehören in Zeile 995, Verluste in Zeile 896.

2. Sonstige Einkünfte (NFTs & Bounties)

Nicht alles fällt unter das Kapitalvermögen. Für Gewinne aus NFTs oder älteren Bonus-Programmen musst du zu einem anderen Formularteil navigieren. Klicke in der Übersicht erneut auf die „außerbetrieblichen Einkunftsarten“, aber wähle diesmal den Punkt „Einkünfte aus privaten Grundstücksveräußerungen und sonstige Einkünfte“.

- NFT-Gewinne/-Verluste: Wenn du NFTs innerhalb der einjährigen Haltefrist mit Gewinn oder Verlust verkauft hast, trägst du das Ergebnis in Zeile 801 ein.

- Bounties (Altjahre): Falls du noch Steuererklärungen für Jahre bis Ende 2021 nachreichst, kommen Einkünfte aus Bounties (die damals bei Zufluss besteuert wurden) in Zeile 803.

3. Der automatische KESt-Abzug (Inländische Einkünfte)

Seit 2024 gibt es in Österreich eine Erleichterung: Inländische Krypto-Dienstleister wie z.B. Bitpanda sind verpflichtet, die Kapitalertragsteuer (KESt) automatisch für dich abzuführen.

Was bedeutet das für dich?

- Bei den “Kapitaleinkünften mit KESt-Abzug” wird grundsätzlich nur eingetragen, wenn auf Börsen mit KESt-Abzugsverpflichtung gehandelt wurde (z.B. Bitpanda).

- Blockpit beachtet das natürlich, um eine doppelte Versteuerung zu vermeiden.

- Wichtig: Eine Eintragung unter „“ musst du nur dann vornehmen, wenn die bereits einbehaltene Kapitalertragsteuer mit anderen Kapitaleinkünften (z. B. Verlusten von ausländischen Börsen) verrechnet werden soll.

- Die entsprechenden Werte findest du im Steuerreport der inländischen Börse.

Der analoge Weg: So meisterst du E1 und E1kv auf Papier

Du reichst deine Steuererklärung lieber klassisch per Post ein statt über FinanzOnline? Kein Ding! Wir zeigen dir, wie du die Krypto-Bereiche im Formular E1 und der Beilage E1kv fehlerfrei ausfüllst. Das Beste daran: Dein Blockpit-Steuerbericht ist bereits exakt so strukturiert, dass du die Werte einfach nur noch eins zu eins übertragen musst.

Auf Seite 2 von Formular E1 findest du die sonstigen Einkünfte:

Kennzahl 801: Gewinne oder Verluste, die unter § 31 EStG fallen, müssen hier eingetragen werden. Das können zum Beispiel NFTs sein, die unterjährig verkauft werden.

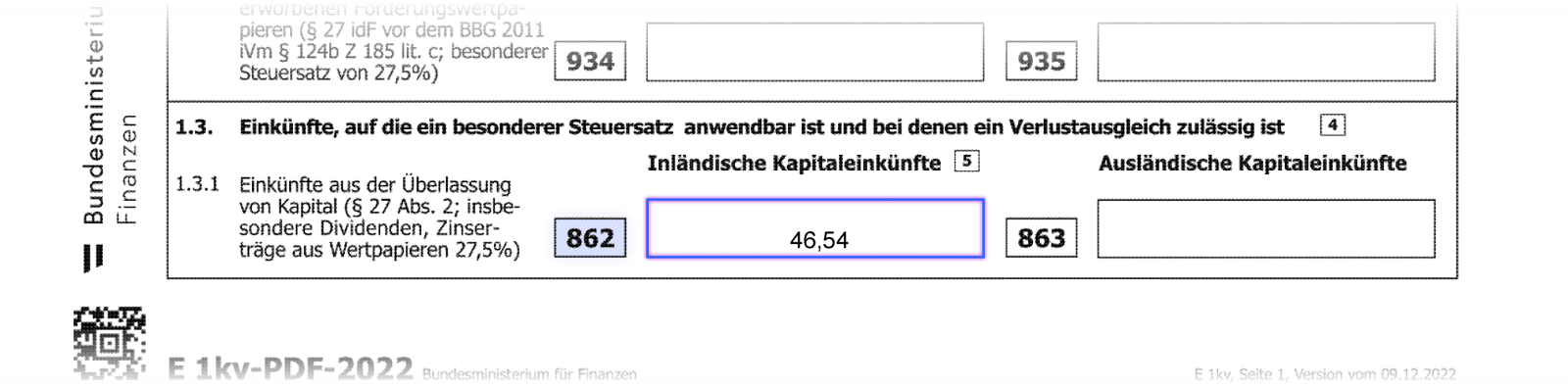

Auf Seite 1 der Beilage zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen geht es weiter:

Kennzahl 857: Hier werden Einkünfte aus nicht verbrieften Derivaten erfasst. Das können zum Beispiel Gewinne aus Futures-Trading sein.

Kennzahl 862: Einkünfte durch SecurityToken, also der digitalisierten Abbildung eines Vermögenswertes, werden hier angegeben.

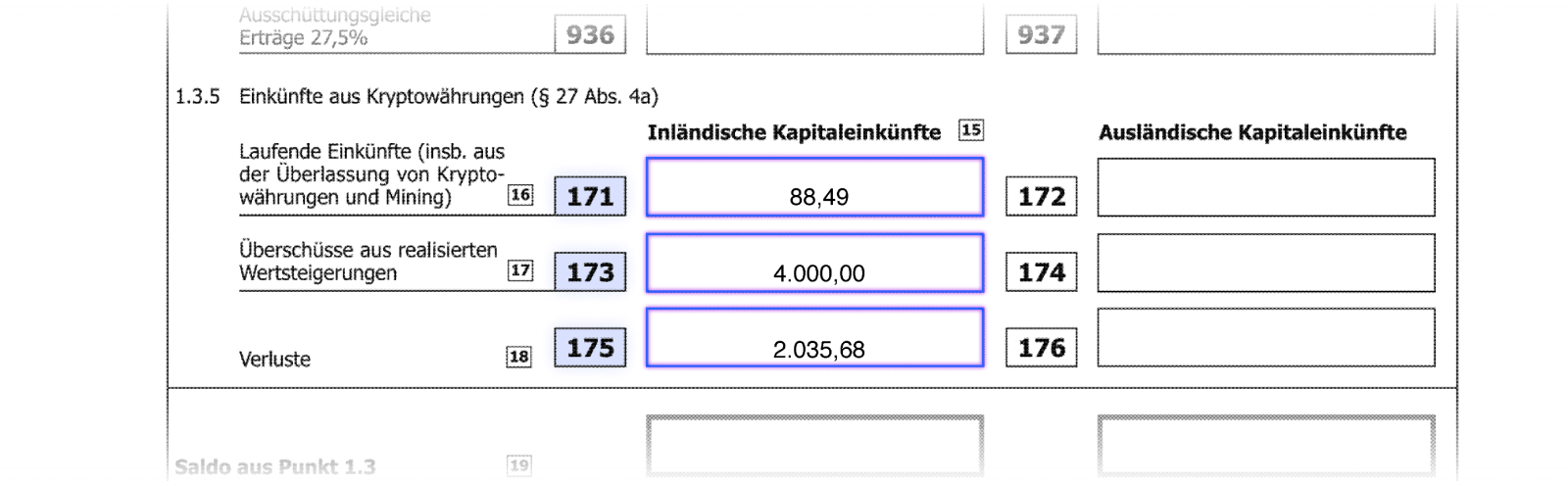

Auf Seite 2 finden sich die Einkünfte aus Kryptowährungen (§ 27 Abs. 4a):

Kennzahl 171: Einkünfte, die durch die Überlassung von Kryptowährungen entstehen, kannst du hier eintragen. Dazu zählt zum Beispiel Lending.

Kennzahl 173: Wertsteigerungen, also Gewinne, die sich durch die Veräußerung von Kryptowährungen ergeben, müssen hier eingetragen werden.

Kennzahl 175: Verluste, die durch die Veräußerung von Kryptowährungen entstehen, kommen hier hin.

Der Sonderfall Bitpanda: Die pauschale Einkünfteermittlung

Hat Bitpanda dir gefühlt zu viel Steuer abgezogen? Das liegt oft an einem wichtigen Sonderfall, den viele Anleger übersehen: der pauschalen Einkünfteermittlung.

Es kann vorkommen, dass Bitpanda deine ursprünglichen Anschaffungsdaten nicht exakt nachvollziehen kann – zum Beispiel, wenn du Coins von einer externen Wallet auf Bitpanda übertragen hast. In solchen Fällen ist Bitpanda gesetzlich dazu verpflichtet, deine Einkünfte pauschal zu berechnen.

So prüfst du deinen Status bei Bitpanda

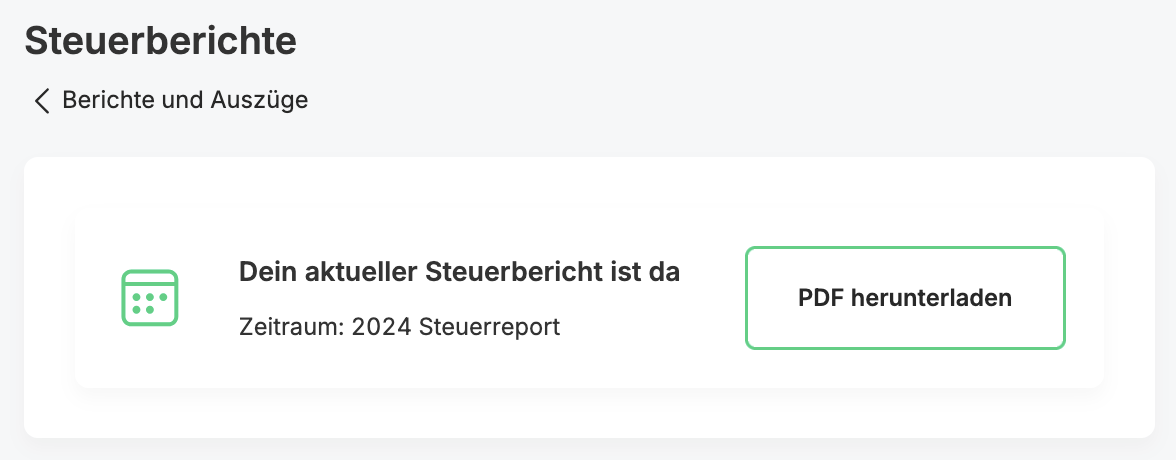

Um herauszufinden, ob dieser Fall bei dir eingetreten ist, musst du in deinen Bitpanda-Account schauen:

- Navigiere zu „Berichte und Auszüge“.

- Klicke auf „Steuerberichte“.

- Lade dir deinen aktuellen Bitpanda-Steuerbericht herunter.

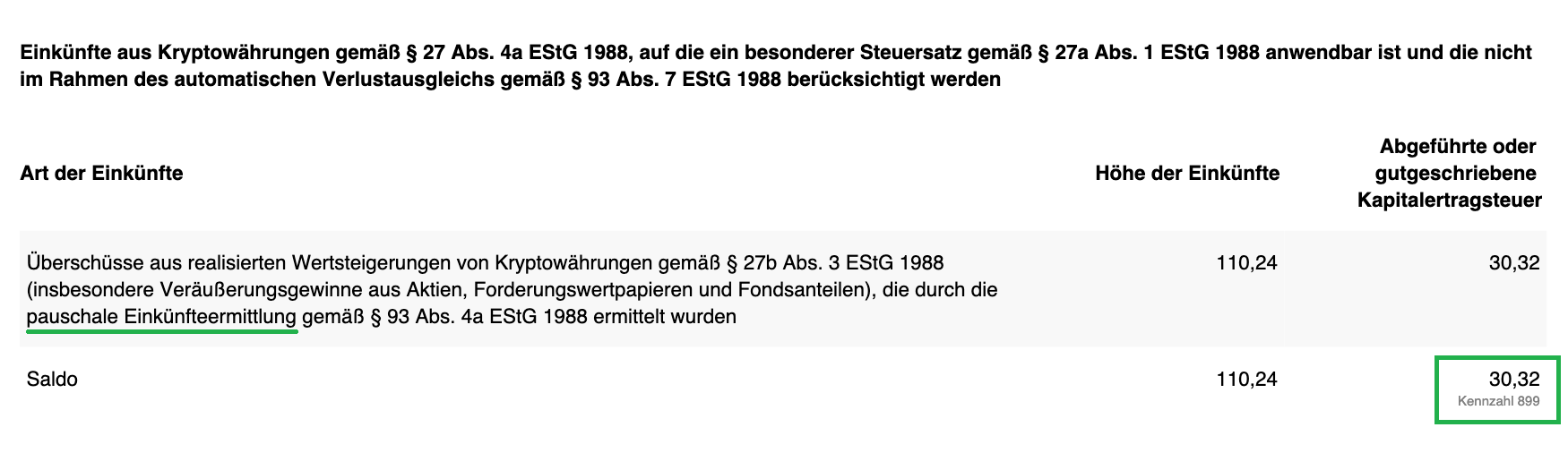

Im Bericht ist explizit ausgewiesen, ob eine pauschale Einkünfteermittlung vorgenommen wurde. Ist das der Fall, musst du diesen Saldo in deiner Steuererklärung angeben, damit die bereits einbehaltene Steuer korrekt berücksichtigt wird.

Eintragung in FinanzOnline

Um sicherzustellen, dass das Finanzamt die von Bitpanda pauschal berechnete Kapitalertragsteuer (KESt) korrekt mit deiner restlichen Steuerlast verrechnet, gehst du wie folgt vor:

- Navigiere in FinanzOnline wieder zur Beilage E1kv (Einkünfte aus Kapitalvermögen).

- Trage den im Bitpanda-Bericht ausgewiesenen Betrag in die Zeile 899 ein.

Damit ist gewährleistet, dass du nicht doppelt belastet wirst und alle bereits abgeführten Beträge ordnungsgemäß in deiner Steuererklärung 2026 aufscheinen.

Krypto-Steuer Software: Wie Blockpit deine Krypto-Steuererklärung automatisiert

Wenn du schon einmal eine Steuererklärung eingereicht hast, dann weißt du, wie viele Stunden in Recherche, Dokumentation und Aufbereitung fließen können.

Mit den rechtskonformen Steuerreports von Blockpit sparst du dir nicht nur viel Zeit, du erhältst zudem auch eine umfassende Übersicht all deiner Krypto-Transaktionen und letztendlich genau das, was du wirklich brauchst: ein rechtskonformes PDF, das du problemlos an das Finanzamt übermitteln kannst.

Für alle Details gibt’s hier das komplette PDF unseres Krypto-Steuer-Beispielreports.

Häufige Fragen zur Krypto-Steuererklärung in FinanzOnline

In welche Kennzahl trage ich Krypto-Gewinne ein?

Gewinne aus dem Verkauf von Krypto-Neubestand (KESt-pflichtig) werden in KZ 172 der Beilage E1kv eingetragen. Verluste kommen in KZ 174. Für Sonderfälle wie Bitpanda-Einkünfte mit pauschaler Einkünfteermittlung gilt KZ 899. Die genauen Werte findest du in deinem Blockpit Steuerreport.

Was ist die Beilage E1kv?

Die Beilage E1kv ist ein Zusatzformular zur Einkommensteuererklärung E1. Sie wird für Einkünfte aus Kapitalvermögen verwendet – dazu zählen seit der Steuerreform 2022 auch Krypto-Gewinne aus Neubestand. Ohne diese Beilage kann keine korrekte Krypto-Steuererklärung abgegeben werden.

Brauche ich den Erklärungswechsel, bevor ich die Steuererklärung abgebe?

Ja. Als Arbeitnehmer musst du zunächst in FinanzOnline von der Lohnsteuerveranlagung (L1) zur Einkommensteuererklärung (E1) wechseln. Erst dann kannst du die Beilage E1kv ausfüllen. Den Erklärungswechsel erledigst du in wenigen Minuten in FinanzOnline.

Welche Unterlagen brauche ich für die Steuererklärung?

Du benötigst deinen Blockpit Steuerreport mit allen Krypto-Transaktionen des Steuerjahres. Daraus entnimmst du die Gesamtsummen für Gewinne, Verluste und Erträge, die du in die entsprechenden Kennzahlen der E1kv überträgst. Bewahre den Report als Nachweis auf.

Hilfreiche Links

Ökosoziales Steuerreformgesetz 2022 (BGBl. I Nr. 10/2022): Link zum Bundesgesetzblatt

Einkommensteuergesetz (EStG) § 27a – Besonderer Steuersatz für Einkünfte aus Kapitalvermögen: Link zur RIS-Abfrage

BMF – Steuerliche Behandlung von Kryptowährungen: bmf.gv.at

BMF – Formulare und Steuererklärungen: bmf.gv.at/formulare

FinanzOnline – Digitale Steuererklärung: finanzonline.bmf.gv.at

KryptowährungsVO 2022 – Verordnung zur Bewertung von Kryptowährungen: Link zur Verordnung

05/2026: Update auf 2026

02/2025: Update auf 2025