Angst vor Fehlern in der Steuererklärung?

Komplexes Krypto-Portfolio?

Jetzt Krypto-Steuern zum Jahresende optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Für Krypto-Neubestand – also alles, was du ab dem 1. März 2021 gekauft hast – gibt es in Österreich keine Freigrenze. Die KESt von 27,5 % fällt ab dem ersten Euro an, unabhängig davon, wie lange du gehalten hast. Anders sieht es bei Altbestand aus: Hier gilt noch eine Freigrenze von 440 € für Spekulationsgeschäfte – allerdings ist diese in der Praxis kaum noch relevant, da die einjährige Haltefrist für Altbestand ohnehin erfüllt ist und Gewinne damit steuerfrei sind. Eine Ausnahme bilden NFTs: Sie werden steuerlich nicht als Kryptowährungen behandelt und profitieren weiterhin von der 440-€-Freigrenze. Dieser Guide erklärt den Unterschied zwischen Alt- und Neubestand und alle Ausnahmen im Detail.

Grundlegendes Verständnis von Altbestand und Neubestand

Bevor wir uns weiter in die Details stürzen, lass uns zunächst die Begriffe "Altbestand" und "Neubestand" klären. Diese Unterscheidung ist im Zuge der Steuerreform 2022 relevant geworden.

Der "Altbestand" umfasst alle Kryptowährungen, die du bis inklusive 28. Februar 2021 erworben hast. Für diese Kryptos können, unter bestimmten Bedingungen, Kursgewinne und Krypto-Erträge steuerfrei sein.

Im Gegensatz dazu bezeichnet der "Neubestand" alle Kryptowährungen, die ab dem 1. März 2021 gekauft wurden. Hier gibt es keine Möglichkeit mehr, Krypto-Assets steuerfrei zu verkaufen. Eine Ausnahme bilden hier NFTs (Non-Fungible Tokens), die nicht von der Kryptosteuerreform erfasst wurden und daher weiterhin wie Altbestand behandelt werden.

Daher ist es wichtig, den Überblick zu behalten, wann genau du deine Assets erworben hast. Ein Tipp: Mit Blockpit’s Krypto-Steuerrechner wird's dir deutlich leichter fallen, und das kann erhebliche steuerliche Vorteile mit sich bringen!

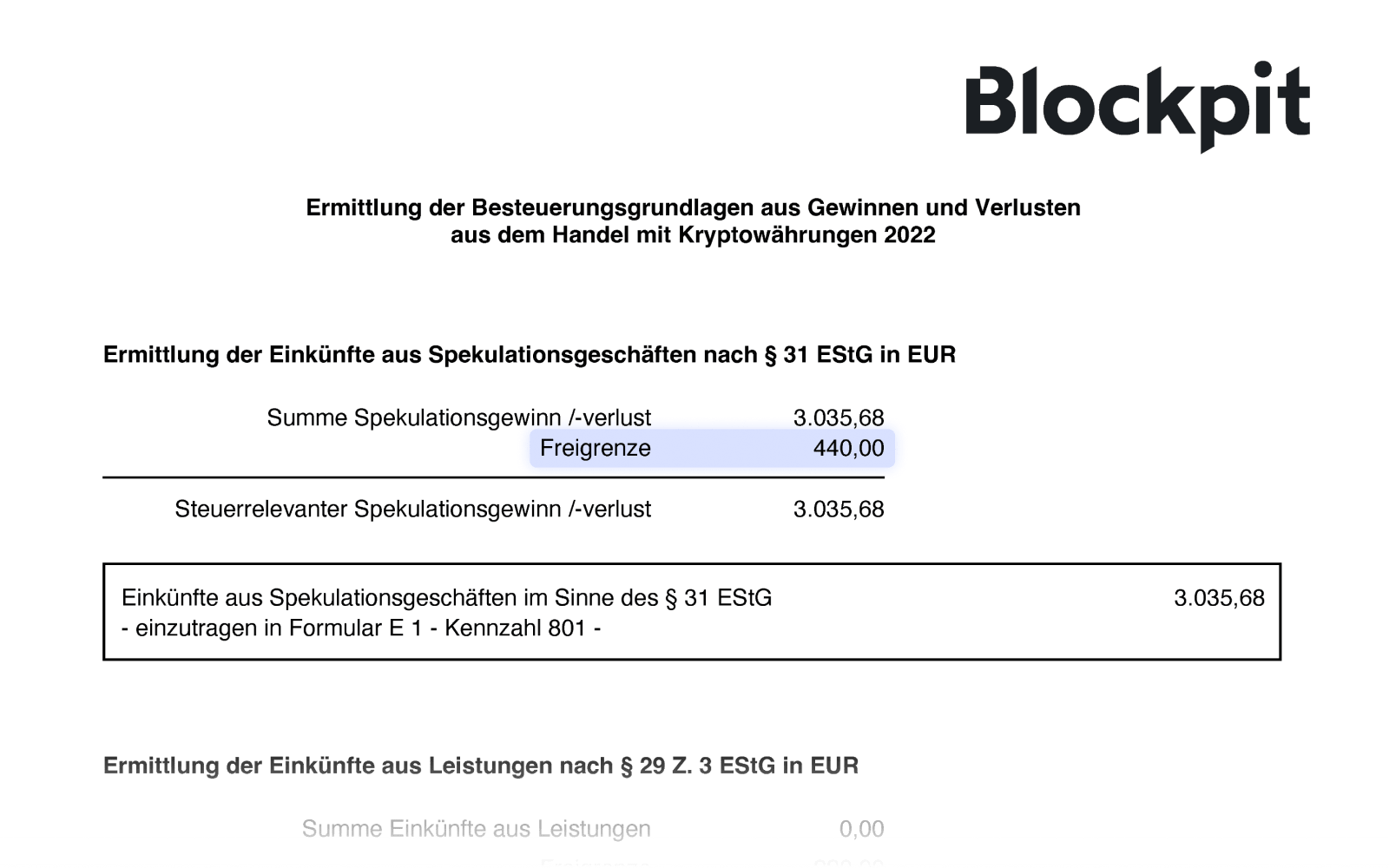

Freigrenze für Spekulationsgeschäfte

Früher konnten Krypto-Investierende in Österreich von einer Freigrenze von 440€ für Spekulationsgeschäfte profitieren. Das bedeutete: Lag der jährliche Gewinn aus Krypto-Handel (und aus anderen Spekulationsgeschäften) unter dieser Summe, fiel keine Steuer an. Bei Überschreiten dieser Grenze ist der gesamte Gewinn steuerpflichtig.

Doch mit der Steuerreform 2022 änderte sich dies. Kryptowährungen werden nun als Kapitalerträge und nicht mehr als Spekulationsgeschäfte betrachtet. Die Freigrenze von 440€ hat somit ihre bisherige Relevanz verloren und gilt jetzt ausschließlich für NFTs.

Wenn du jetzt Altbestand veräußerst, wäre zwar die Freigrenze von 440€ noch anwendbar. Doch da die einjährige Haltefrist inzwischen definitiv erfüllt ist, sind die Gewinne ohnehin steuerfrei und diese Freigrenze somit nicht mehr relevant.

Freigrenze für laufende Einkünfte (sonstige Einkünfte)

Neben der bereits erwähnten Freigrenze von 440€ gab es für den Altbestand eine weitere wichtige Grenze: 220€ für laufende Einkünfte, die unter "sonstige Einkünfte" fallen. Diese Freigrenze war vor allem für Personen relevant, die Einkünfte aus Leistungen, wie z.B. Bounties oder auch Plattform-Staking, erzielten.

Solange die Einnahmen aus diesen Aktivitäten im Jahresverlauf 220€ nicht überstiegen, waren sie steuerfrei. Falls du also solche Einkünfte hattest, war diese Grenze für dich von Bedeutung.

Doch Achtung: Seit der Steuerreform 2022 ist diese Freigrenze nicht mehr gültig, weil dann neue Steuertatbestände geschaffen wurden, die den Einkünften aus Leistungen vorgehen. Laufende Einkünfte aus NFTs können aber noch unter diese Regelung fallen.

Bei Neubestand von Kryptowährungen gibt es im Grunde keine Freigrenzen mehr – mit einer Ausnahme: NFTs. Sie behalten ihre besondere Stellung und sind weiterhin bis zu einem jährlichen Gewinn von 440€ steuerfrei.

Beachte, dass Einkünfte aus Kapitalvermögen erst in der Steuererklärung angegeben werden müssen, wenn sie insgesamt 22€ übersteigen. Seit der Steuerreform 2022 zählen Kryptowährungen zu diesem Kapitalvermögen.

Diese Freigrenze gilt auch für endbesteuerungsfähige inländische Kapitalerträge sowie ausländische Kapitalerträge, die zu einem besonderen Steuersatz besteuert werden können.

Spezialfall NFTs und die Freigrenze von 440€

NFTs gelten steuerlich nicht als Kryptowährungen, da sie einzigartige digitale Vermögenswerte darstellen und nicht wie herkömmliche Tokens austauschbar sind.

Diese Besonderheit hat zur Folge, dass die Freigrenze von 440€ für sie weiterhin Bestand hat.

Wenn du also NFTs verkaufst und der jährliche Gewinn daraus unter dieser Grenze liegt, ist er steuerfrei.

Mehr zum Thema findest du auch hier: NFT Steuern

Wenn du sowohl in Kryptos als auch in NFTs investierst, ist es essenziell, diese steuerlichen Unterschiede zu kennen.

Beachte zudem, dass NFTs eine einjährige Haltefrist aufweisen. Halte sie länger als ein Jahr, und die Gewinne sind steuerfrei.

Mit Blockpit behältst du stets den Überblick über Haltefristen sowie über noch nicht realisierte Gewinne und Verluste.

Die allgemeinen Freibeträge

Zur Vollständigkeit werden auch die allgemeinen Freibeträge, wie der Steuerfreibetrag und der Veranlagungsfreibetrag, kurz erklärt:

Steuerfreibetrag: Dieser Betrag bezeichnet den Teil des Einkommens, der nicht besteuert wird. Bei den Progressionsstufen der Einkommensteuer in Österreich ist der Steuerfreibetrag für das Jahr 2023 11.000€. Das bedeutet, dass ein Einkommen bis zu diesem Betrag im Jahr von der Einkommensteuer befreit ist.

Veranlagungsfreibetrag: Der Veranlagungsfreibetrag betrifft Personen mit lohnsteuerpflichtigen Einkünften, die zusätzlich andere Einkunftsarten, wie etwa aus Gewerbebetrieb oder Vermietung und Verpachtung, haben. Wenn diese zusätzlichen Einkünfte in Summe 730€ übersteigen, ist eine Steuererklärung erforderlich.

Dein rechtskonformer Krypto-Steuerbericht mit Blockpit

Wenn du schon einmal eine Steuererklärung eingereicht hast, dann weißt du, wie viele Stunden in Recherche, Dokumentation und Aufbereitung fließen können.

Mit den rechtskonformen Steuerreports von Blockpit sparst du dir nicht nur viel Zeit, du erhältst zudem auch eine umfassende Übersicht all deiner Krypto-Transaktionen und letztendlich genau das, was du wirklich brauchst: ein rechtskonformes PDF, das du problemlos an das Finanzamt übermitteln kannst.

Für alle Details gibt’s hier das komplette PDF unseres Krypto-Steuer-Beispielreports.

<div fs-richtext-component="info-box" class="info-box definition"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473db41a468e9c5dc5_Bookmark.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Eine detaillierte Ausfüllhilfe zur Einkommenssteuererklärung findest du hier: Kryptowährungen richtig in die Steuererklärung eintragen</p></div></div></div>

Häufige Fragen zu Krypto-Freigrenzen in Österreich

Gibt es eine Freigrenze für Krypto-Gewinne in Österreich?

Für Neubestand (Erwerb ab 1. März 2021) gilt keine Freigrenze – 27,5% KeSt fallen ab dem ersten Euro an. Für Spekulationsgeschäfte aus Altbestand (Erwerb vor 1. März 2021) gilt eine Freigrenze von 440 € pro Jahr.

Was ist der Unterschied zwischen Altbestand und Neubestand?

Altbestand umfasst Kryptowährungen, die vor dem 1. März 2021 erworben wurden. Diese unterlagen dem progressiven Steuersatz mit Spekulationsfrist. Neubestand (ab 1. März 2021) wird pauschal mit 27,5% KeSt besteuert, unabhängig von der Haltedauer.

Können Krypto-Verluste steuerlich abgesetzt werden?

Ja. Verluste aus Krypto-Neubestand können mit Gewinnen aus anderen KeSt-Einkünften (z.B. Aktien) verrechnet werden. Eine Verrechnung mit Einkünften aus nichtselbstständiger Arbeit oder Staking-Einnahmen ist nicht möglich.

Wie werden NFTs steuerlich behandelt?

NFTs gelten in Österreich als Wirtschaftsgüter. Gewinne aus dem Verkauf unterliegen dem progressiven Einkommensteuersatz. Für Spekulationsgeschäfte mit NFTs gilt eine Freigrenze von 440 € pro Jahr. Bei regelmäßigem Handel kann gewerbliche Tätigkeit angenommen werden.

Hilfreiche Links

Ökosoziales Steuerreformgesetz 2022 (BGBl. I Nr. 10/2022): Link zum Bundesgesetzblatt

Einkommensteuergesetz (EStG) § 27a – Besonderer Steuersatz für Einkünfte aus Kapitalvermögen: Link zur RIS-Abfrage

BMF – Steuerliche Behandlung von Kryptowährungen: bmf.gv.at

KryptowährungsVO 2022 – Verordnung zur Bewertung von Kryptowährungen: Link zur Verordnung

05/2026: Update auf 2026

02/2025: Update auf 2025