Angst vor Fehlern in der Steuererklärung?

Komplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Zwei Formulare, ein Fehler, und plötzlich stimmt deine Steuererklärung nicht mit dem überein, was die Börse ans Finanzamt meldet. Genau da liegt die Krux beim Eintragen von Krypto-Gewinnen: Spot-Trades und Derivate gehören in unterschiedliche Anlagen, und mit DAC8 wird jede Abweichung sichtbarer als je zuvor. Die Krypto-Steuererklärung ist Teil deiner jährlichen Einkommensteuererklärung, die du entweder klassisch per Post oder zeitgemäß elektronisch via ELSTER einreichst.

Du willst mehr über Krypto-Steuern erfahren? Siehe hier: Steuer Guide Deutschland

Schritt 1: Den Blockpit Steuerbericht vorbereiten

Bevor du loslegst, musst du deine Daten in Blockpit finalisieren. Du hast zwei Wege: selbst aufbereiten, oder den Blockpit Expert Service machen lassen. Zertifizierte Experten prüfen deine Transaktionshistorie fachlich und erstellen deinen Steuerbericht. Das lohnt sich besonders bei komplexen Portfolios mit DeFi oder mehreren Jahren rückwirkend.

Falls du es selbst machst, gehst du so vor:

- Vollständigkeit: Prüfe, ob du alle deine Börsen und Wallets (auch Hardware-Wallets wie Ledger) in Blockpit integriert und somit eine vollständige Transaktionshistorie hast.

- Hinweise: Blockpit zeigt dir sehr transparent, wenn in deinen Transaktionen etwas unvollständig, unklar oder inkonsistent ist. Behebe die Hinweise und bringe deine Account Health möglichst nahe an 100%.

- PDF-Export: Lade deinen Steuerbericht für Deutschland herunter. Dieser besteht aus mehreren Dokumenten. Für die Steuererklärung ist vor allem das Dokument "Steuerformulare" relevant.

Schritt 2: Krypto-Gewinne und -Verluste in die Steuererklärung eintragen

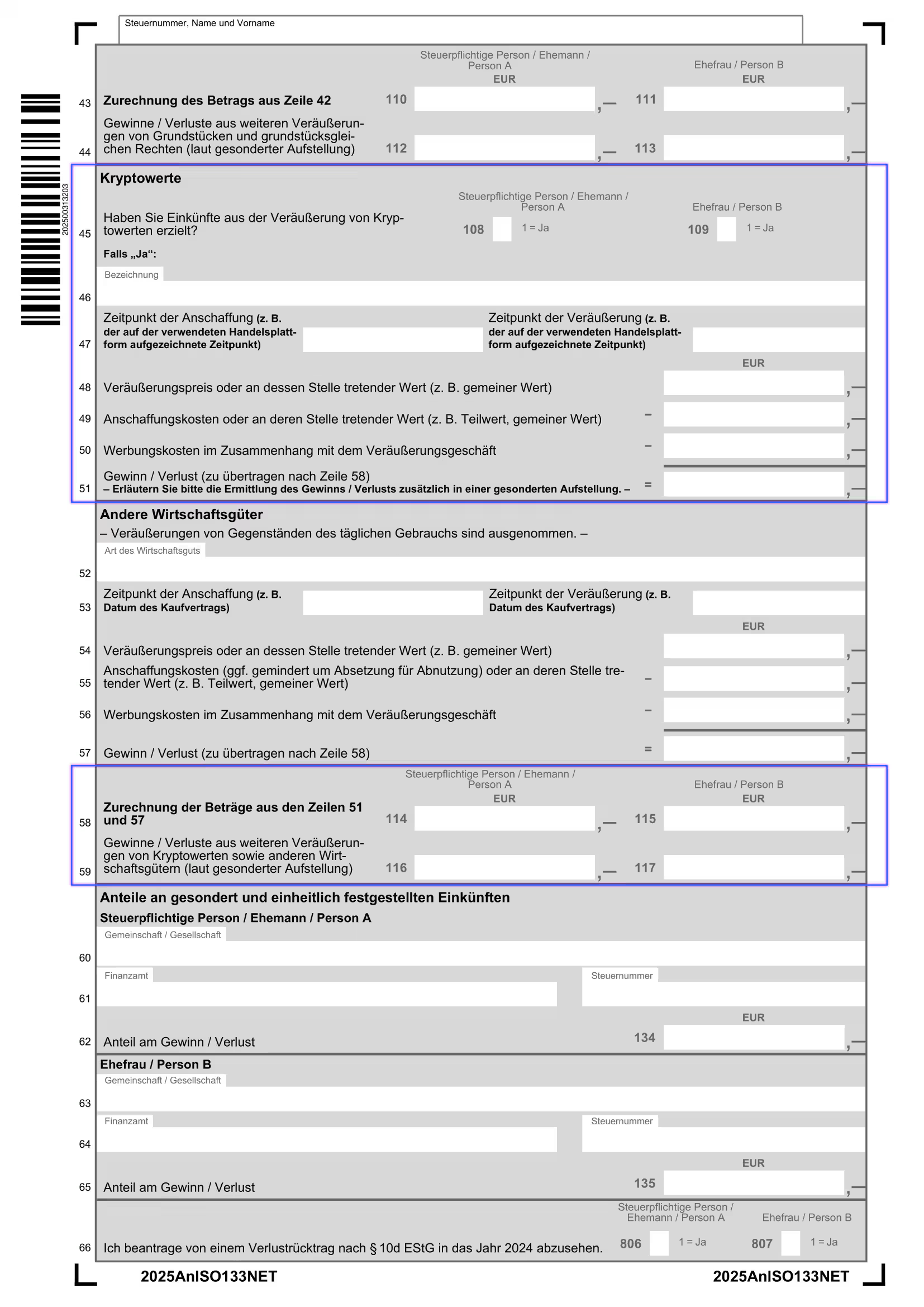

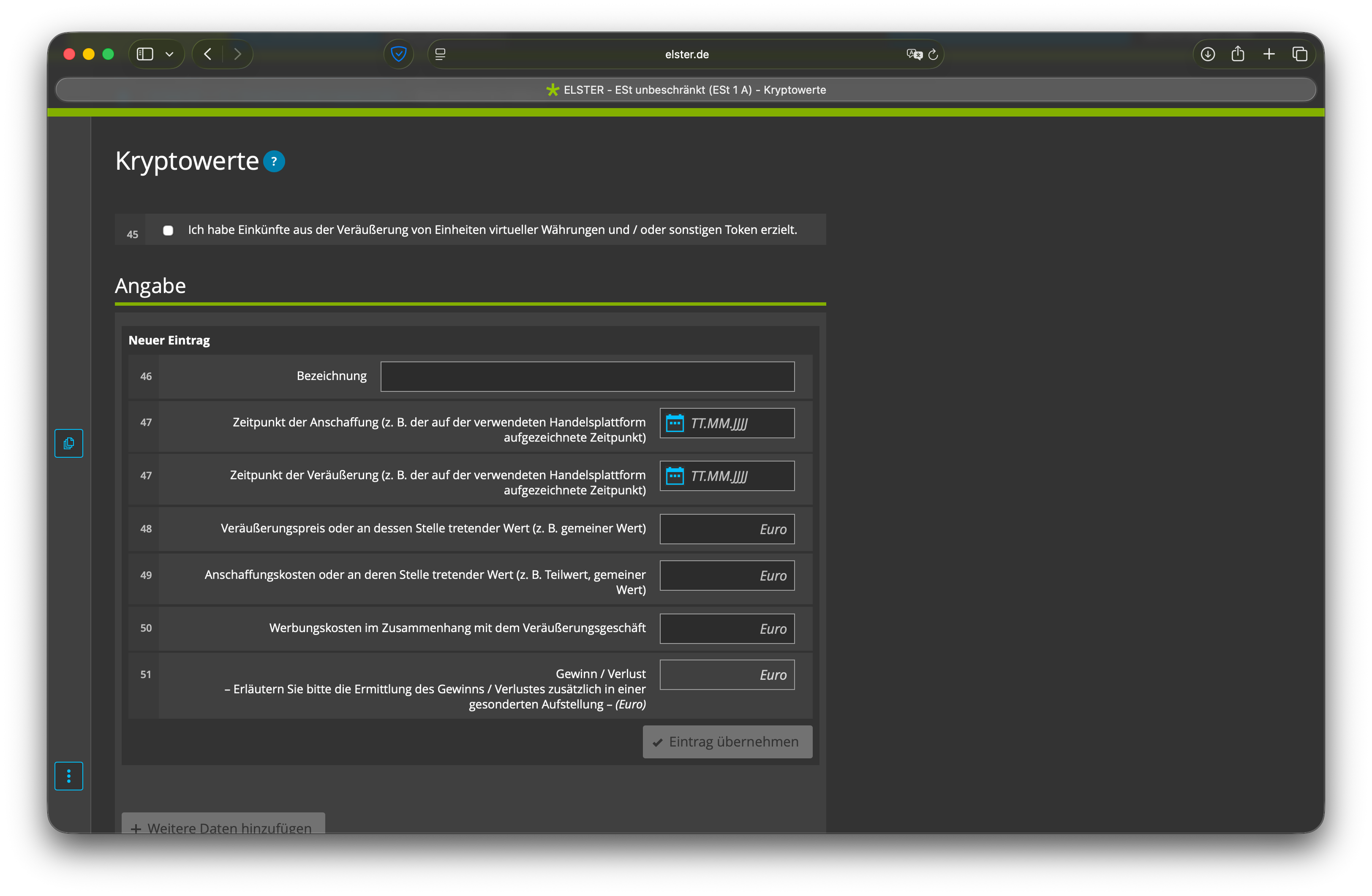

Gewinne aus dem Verkauf von Kryptowährungen müssen im Formular ESt 1 A in die Anlage SO eingetragen werden.

Auf Seite 2 von Anlage SO findest du den Abschnitt “Kryptowerte”.

Der Abschnitt “Kryptowerte” kommt in der Steuererklärung für das Steuerjahr 2025 zum ersten Mal zum Einsatz. In vorherigen Steuererklärungen mussten Gewinne und Verluste aus Kryptowährungen im Abschnitt “Einheiten virtueller Währungen und / oder sonstige Token” eingetragen werden.

<figure class="block-table">

<table>

<tr><th>Zeile / Feld</th><th>Kurzanleitung</th></tr>

<tr><td>Zeile 45 (Feld 108)</td><td>Trage eine "1" ein, um Einkünfte aus Kryptowährungen anzuzeigen (Feld 109 für Ehepartner:innen).</td></tr>

<tr><td>Zeile 46</td><td>Bezeichnung: „Kryptowährungen“. Bei vielen Trades: „Siehe beigefügter Blockpit-Steuerreport“.</td></tr>

<tr><td>Zeile 47</td><td>Zeitraum angeben, z. B. das gesamte Kalenderjahr: 01.01.2025 bis 31.12.2025.</td></tr>

<tr><td>Zeile 48</td><td>Gesamter Veräußerungspreis aller verkauften Assets laut Report.</td></tr>

<tr><td>Zeile 49</td><td>Summe der relevanten Anschaffungskosten aller verkauften Assets.</td></tr>

<tr><td>Zeile 50</td><td>Werbungskosten: Hier kommen Gebühren rein (sofern nicht bereits im Blockpit-Gewinn berücksichtigt).</td></tr>

<tr><td>Zeile 51</td><td>Gewinn / Verlust: Zl. 48 minus Zl. 49 und Zl. 50.</td></tr>

<tr><td>Zeile 58 (Feld 114)</td><td>Übertrag: Trage hier den Wert aus Zeile 51 ein (Feld 115 für Ehepartner:innen).</td></tr>

<tr><td>Zeile 59 (Feld 116)</td><td>Hier kommen Gewinne/Verluste aus anderen Gütern (z. B. Gold oder Kunst) rein.</td></tr>

</table>

</figure>

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Hast du 2025 Verluste gemacht? Trage sie unbedingt in die Anlage SO ein! Das Finanzamt stellt daraufhin einen Verlustfeststellungsbescheid aus, mit dem du Gewinne in künftigen Jahren (z. B. 2027) steuerfrei gegenrechnen kannst. Wichtig: Krypto-Verluste sind nur mit Gewinnen aus anderen privaten Veräußerungsgeschäften (§ 23 EStG) verrechenbar.</p></div></div></div>

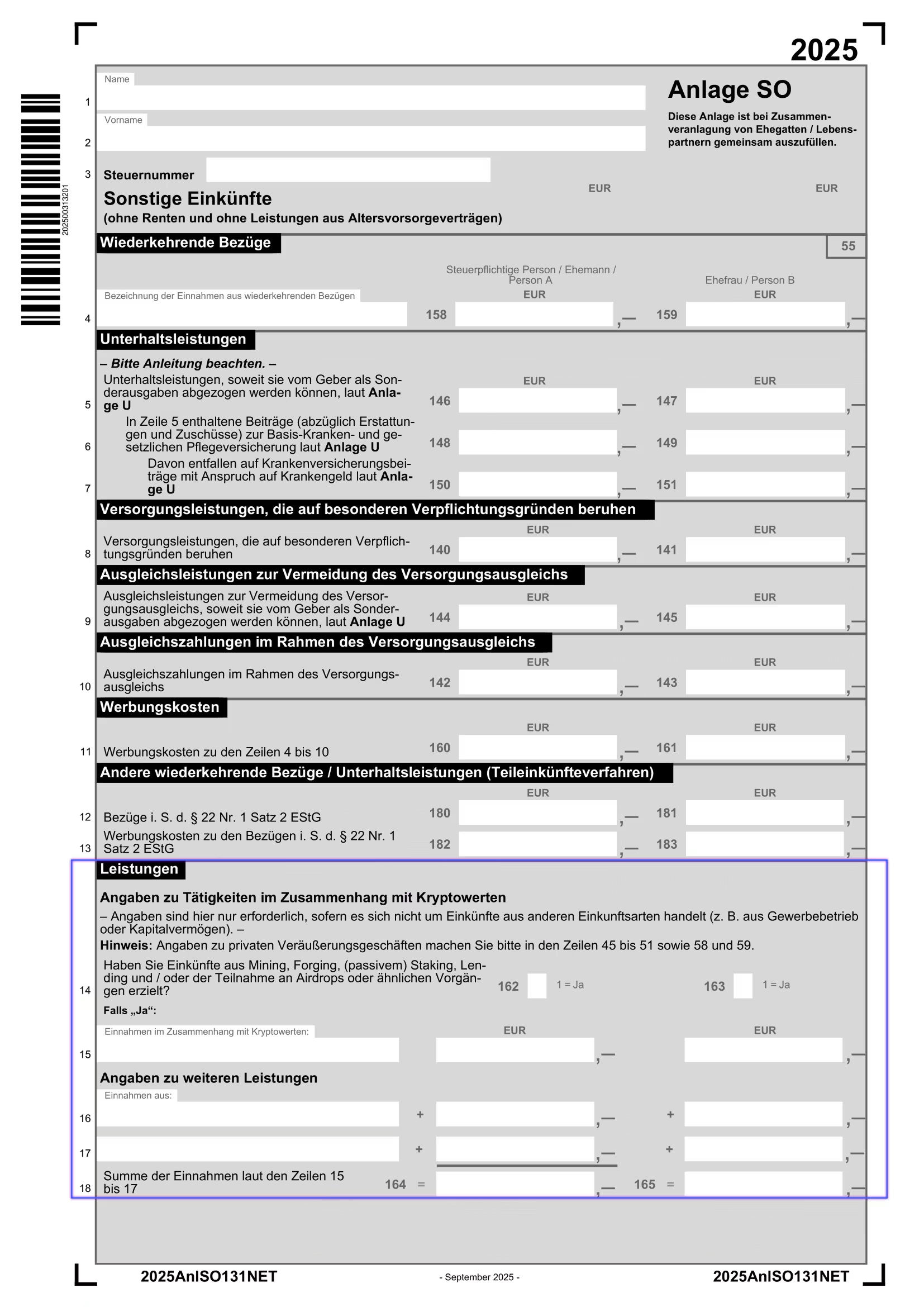

Schritt 3: Krypto-Einkommen in die Steuererklärung eintragen

Krypto-Einkommen, das aus Staking, Mining, Lending, oder anderen Aktivitäten erzielt wurde, muss ebenfalls im Formular ESt 1 A in die Anlage SO eingetragen werden.

Auf Seite 1 von Anlage SO findest du den Abschnitt “Leistungen - Angaben zu Tätigkeiten im Zusammenhang mit Kryptowerten”.

<figure class="block-table">

<table>

<tr><th>Zeile / Feld</th><th>Kurzanleitung</th></tr>

<tr><td>Zeile 14 (Feld 162)</td><td>Trage eine "1" ein, um anzuzeigen, dass du Einkünfte aus Leistungen erzielt hast.</td></tr>

<tr><td>Zeile 15</td><td>Links: Art der Einkunft (z. B. „Krypto-Leistungen laut Blockpit“). Rechts: Den Gesamtwert laut Bericht eintragen.</td></tr>

<tr><td>Zeile 16 + 17</td><td>Hier kannst du weitere, zusätzliche Einkunftsarten eintragen, falls diese auf dich zutreffen.</td></tr>

<tr><td>Zeile 18</td><td>Summe: Addiere alle Werte aus den Zeilen 15, 16 und 17 hier zusammen.</td></tr>

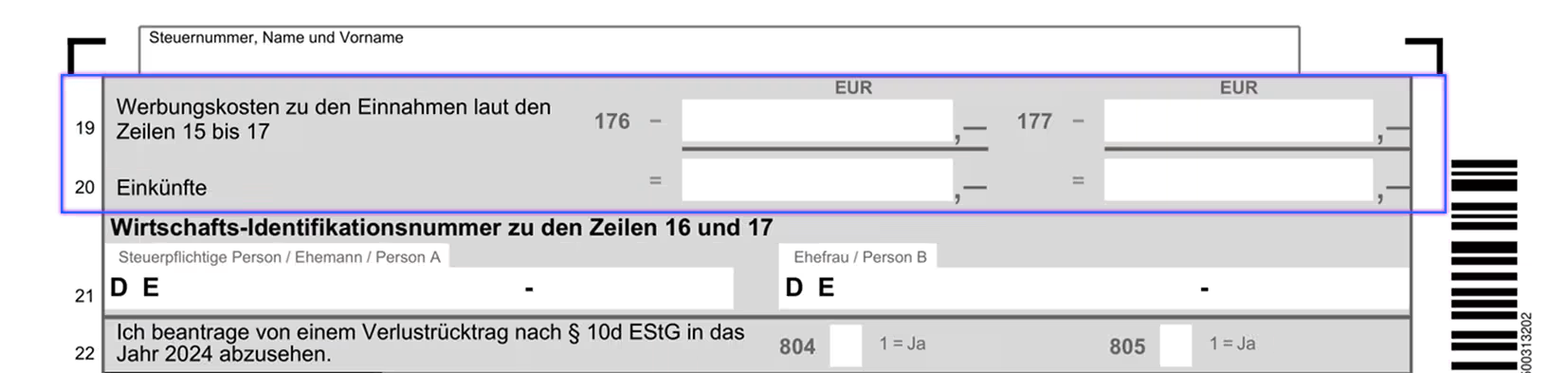

<tr><td>Zeile 19</td><td>Werbungskosten: Trage Ausgaben ein, die direkt mit diesen Einkünften zusammenhängen (z. B. Serverkosten für Mining).</td></tr>

<tr><td>Zeile 20</td><td>Netto-Einkünfte: Trage hier das Ergebnis ein (Zeile 18 abzüglich Zeile 19).</td></tr>

</table>

</figure>

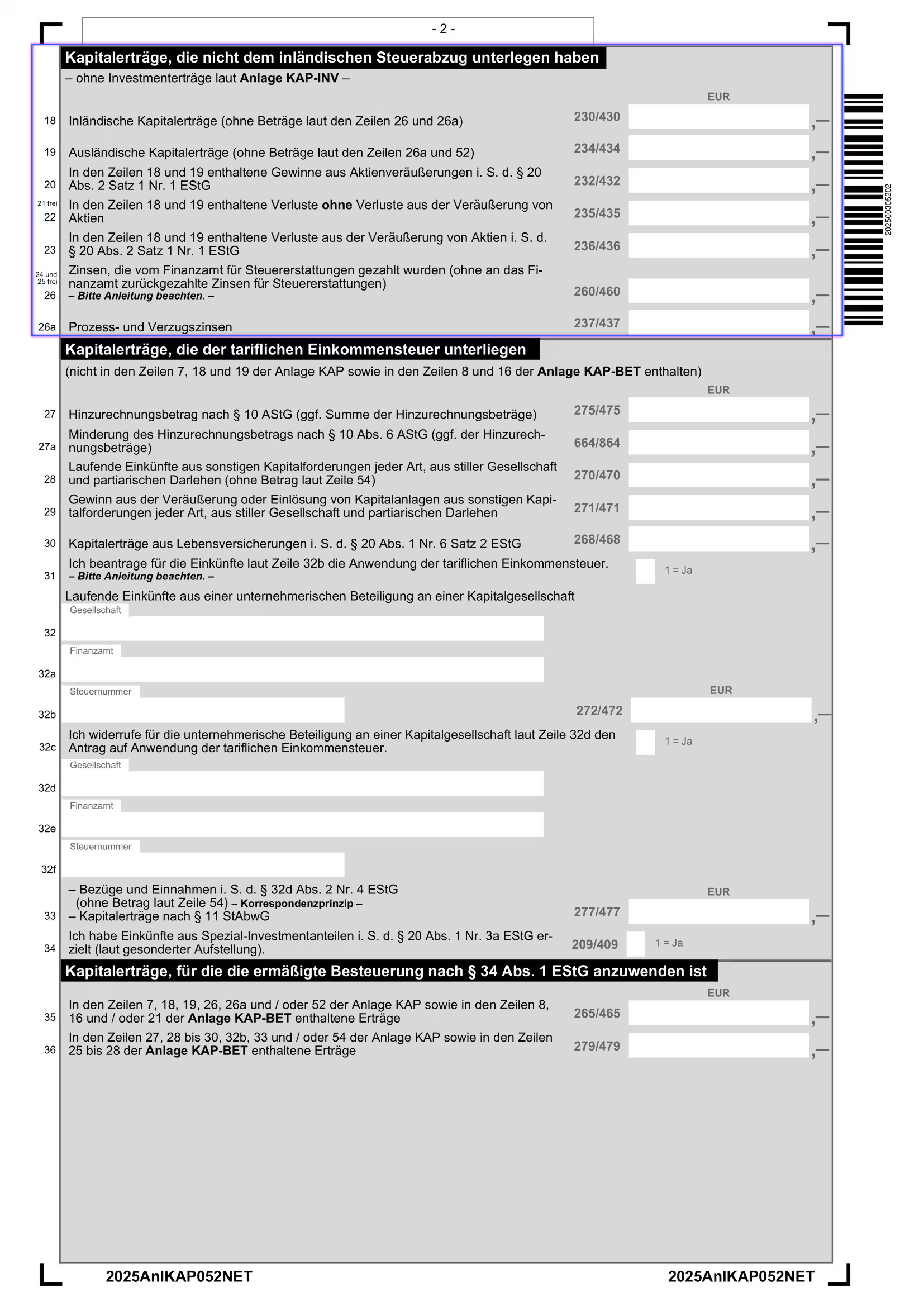

Schritt 4: Krypto-Termingeschäfte in der Steuererklärung

Wenn du Einkünfte aus Termingeschäften mit Kryptowährungen erzielt hast, müssen diese in der Anlage KAP für Einkünfte aus Kapitalvermögen angegeben werden.

<figure class="block-table">

<table>

<tr><th>Zeile / Feld</th><th>Kurzanleitung</th></tr>

<tr><td>Zeile 19</td><td>Ausländische Gewinne: Trage hier deine Brutto-Gewinne aus Termingeschäften (z. B. Binance Futures) ein.</td></tr>

<tr><td>Zeile 22</td><td>Verluste: Trage hier deine Verluste aus Termingeschäften ein (diese sind in der Summe von Zeile 19 bereits enthalten).</td></tr>

</table>

</figure>

Deine Steuererklärung online via ELSTER

Die digitalen Felder in ELSTER decken sich eins zu eins mit den amtlichen Formularen. Fehlende Anlagen wie SO oder KAP fügst du einfach links unten über den Button „Anlagen hinzufügen/entfernen“ hinzu. Danach kannst du deine Blockpit-Daten direkt in die entsprechenden Zeilen übertragen.

Für die elektronische Steuererklärung können in der Anlage unter „Einheiten virtueller Währungen und/oder sonstige Token“ und anschließend unter "Kryptowerte" alle Transaktionen einzeln deklariert werden.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit Tipp: Aufgrund des hohen Aufwands bei der manuellen Erfassung vieler Transaktionen empfiehlt es sich, eine gesonderte Aufstellung als Sammelposten zu nutzen. Dabei fasst du alle steuerrelevanten Transaktionen einer Kategorie, wie „Kryptowährungen“ oder „Digitale Assets“, zusammen und gibst die Gesamtsumme aus deinem Blockpit Steuerreport als Veräußerungspreis an.</p></div></div></div>

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Der Steuerbericht von Blockpit, Belege oder separate Aufstellungen müssen nicht zusätzlich eingereicht werden. Bewahre diese für eventuelle Rückfragen durch das Finanzamt jedoch auf. Sollten Belege angefordert werden, können diese in Elster unter Formulare & Leistungen -> alle Formulare -> Belegnachreichung zur Steuererklärung nachgereicht werden.</p></div></div></div>

Hilfreiche Links

- § 23 EStG (Private Veräußerungsgeschäfte – Anlage SO): gesetze-im-internet.de

- § 22 Nr. 3 EStG (Sonstige Einkünfte – Staking/Mining/Lending): gesetze-im-internet.de

- § 20 EStG (Kapitalvermögen – Termingeschäfte/Anlage KAP): gesetze-im-internet.de

- BMF-Schreiben vom 06.03.2025 (Mitwirkungspflichten Krypto): bundesfinanzministerium.de

- BMF-Schreiben vom 10.05.2022 (Krypto-Grundlagen, weiterhin gültig): bundesfinanzministerium.de

- Anlage SO 2025 (Bundesfinanzverwaltung – Formulare): formulare-bfinv.de

- ELSTER (Online-Steuererklärung): elster.de

- Jahressteuergesetz 2024 (Aufhebung der 20.000-€-Grenze für Termingeschäfte ab VZ 2025)

04/2026 v2: SEO/GEO-Überarbeitung nach Blockpit-Regelwerk v0.7 – Lead/Meta neu, Quellenapparat nach BMF-Schreiben & § EStG/AO, FAQ-Schema, /de-de/-Locale-Korrektur interner Links.

03/2026: Content Update

01/2026: Update auf 2026

01/2025: Update auf 2025

07/2024: Komplette Überarbeitung; neue Struktur, Texte und Bilder

03/2024: Neue Formulare