Angst vor Fehlern in der Steuererklärung?

Komplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Die teuersten Krypto-Steuerfehler in Deutschland 2026 entstehen meist durch verpasste Haltefristen (§ 23 EStG), übersehene Coin-zu-Coin-Tausche, falsch versteuerte Staking-Rewards, FIFO-Missverständnisse zwischen Wallets und nicht genutzte Verlustverrechnung. Wir sortieren hier die 7 größten Fallen nach typischem Schaden – mit Beispielrechnungen und konkreter Vermeidungsstrategie. Mit der DAC8-Datenmeldung ab 01.01.2026 ist die Toleranz für unsaubere Erfassung de facto vorbei: was die Börse meldet und was du in der Steuererklärung angibst, muss konsistent sein.

Rechtsgrundlagen: § 22 Nr. 3 und § 23 EStG, BMF-Schreiben vom 10.05.2022 sowie ergänzendes BMF-Schreiben vom 06.03.2025.

Die teuersten Krypto-Steuerfehler in Deutschland sind verpasste Haltefristen, fehlende Dokumentation, übersehene Kryptotausche und falsch versteuerte Staking-Rewards. Hier findest du die 7 größten Fallen in der Reihenfolge ihres typischen Schadens – und wie du sie vermeidest, bevor das Finanzamt nachfragt. Rechtsgrundlage: § 22 und § 23 EStG sowie das BMF-Schreiben vom 10. Mai 2022 zur Besteuerung virtueller Währungen.

Du siehst dir das lieber als Video an? Dann hier entlang:

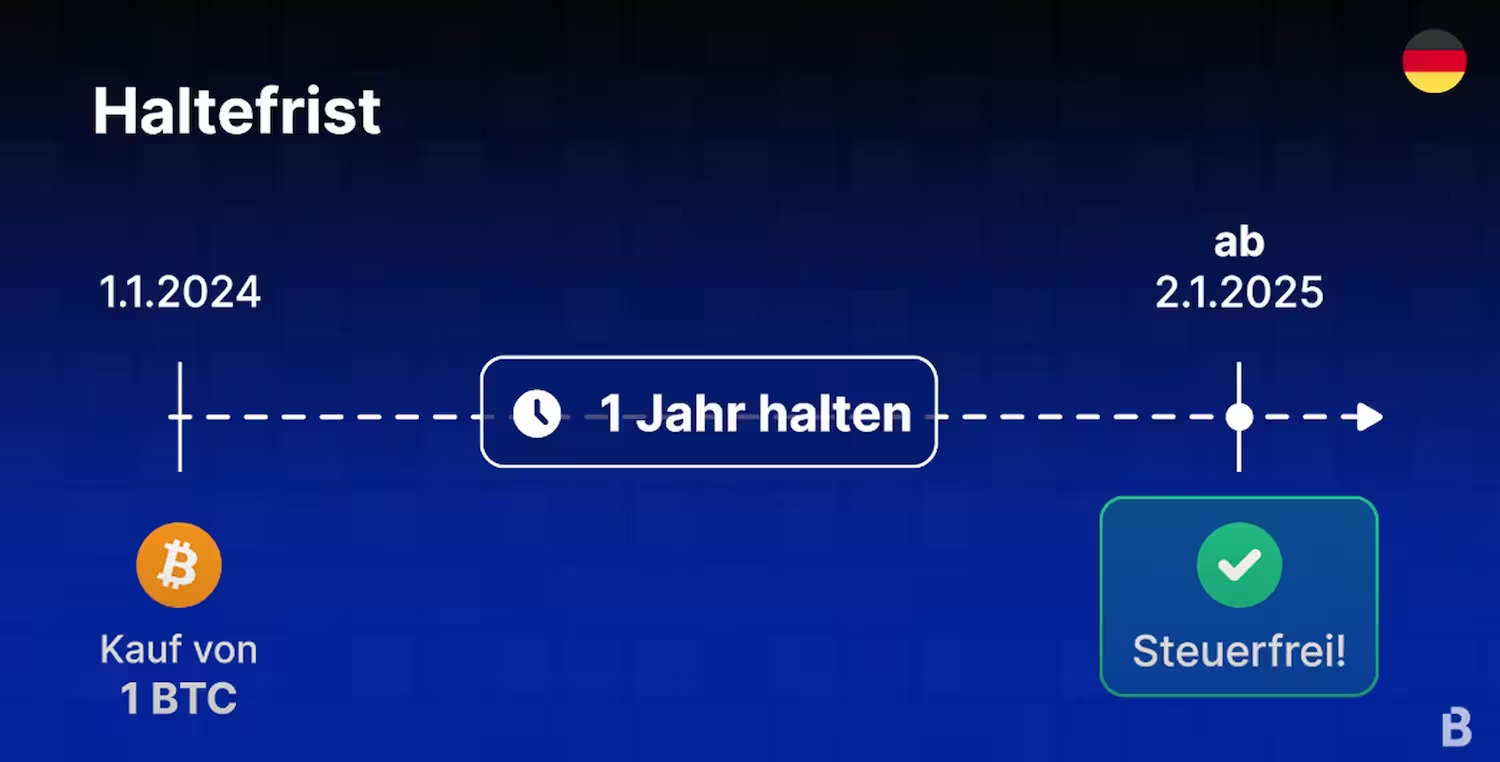

1. Haltefrist ignoriert – Steuern verschenkt

In Deutschland gilt: Wer seine Coins länger als 12 Monate hält, verkauft sie steuerfrei (§ 23 EStG). Wer einen Tag zu früh raus ist, zahlt auf den gesamten Gewinn bis zu 45 % Einkommensteuer.

Was passiert

Du verkaufst oder tauschst Coins, die du weniger als 12 Monate gehalten hast. Der Gewinn ist damit ein privates Veräußerungsgeschäft nach § 23 EStG und voll steuerpflichtig. Die Haltefrist startet mit dem Anschaffungszeitpunkt – bei Staking (Coins in einem Netzwerk hinterlegen und dafür Belohnungen bekommen), Airdrops (gratis zugeteilte Coins) und Lending startet sie für jeden Zufluss neu.

Was dich das kostet

Beispielrechnung: Du kaufst 1 BTC am 1. Februar für 40.000 €. Am 15. Januar des Folgejahres verkaufst du für 50.000 €. Dein Gewinn: 10.000 €. Bei einem Grenzsteuersatz von 42 % sind das 4.200 € Einkommensteuer. Wärst du 17 Tage später raus – 0 €.

So vermeidest du es

Vor jedem Verkauf das Anschaffungsdatum jedes einzelnen Lots prüfen. Bei Staking- oder Airdrop-Coins startet die Frist für jeden Zufluss separat – Portfolio-Tools zeigen pro Coin, welche Teilmengen bereits die 12 Monate erreicht haben.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Gerade bei vielen Trades, Airdrops oder Staking-Zuflüssen kann das schnell unübersichtlich werden. Blockpit zeigt dir genau, welche deiner Coins bereits steuerfrei sind – und hilft dir, keine unnötigen Steuern zu zahlen.</p></div></div></div>

2. Keine Dokumentation – und das Finanzamt schätzt selbst

Ohne lückenlose Transaktionshistorie darf das Finanzamt deine Gewinne nach § 162 AO schätzen – in der Regel zu deinem Nachteil. Dazu kommen Bußgelder bis zu 5.000 € pro Verstoß gegen die Aufzeichnungspflichten.

Was passiert

Viele Krypto-Nutzer haben ihre Daten verstreut: Wallets hier, Börsen-Accounts dort, dazwischen eine alte Excel-Tabelle. Fordert das Finanzamt Nachweise an und du kannst sie nicht liefern, greift § 162 AO: Das Amt schätzt – und entscheidet im Zweifel gegen dich. Die Aufzeichnungspflicht richtet sich nach § 147 AO und dem BMF-Schreiben zur Besteuerung virtueller Währungen.

Was dich das kostet

Geschätzte Gewinne fallen in der Praxis höher aus als tatsächliche. Zusätzlich drohen Bußgelder bis 5.000 € pro Verstoß und – bei wiederholten oder groben Versäumnissen – steuerstrafrechtliche Konsequenzen. Gleichzeitig verlierst du die Möglichkeit, Verluste geltend zu machen oder die 12-Monats-Haltefrist nachzuweisen.

So vermeidest du es

Alle Wallets und Börsen-Accounts anbinden und Transaktionen durchgehend erfassen – inklusive Hardware-Wallets und Offline-Transfers. Automatisierte Tools erfassen revisionssicher über API oder Wallet-Adresse und erzeugen einen vom Finanzamt anerkannten Steuerreport.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit dokumentiert automatisch alle deine Transaktionen – revisionssicher und kostenlos. So hast du jederzeit den Überblick – und bist mit dem Blockpit Steuerreport auf Rückfragen durch das Finanzamt bestens vorbereitet.</p></div></div></div>

3. Kryptotausch übersehen – als wäre nichts passiert

Viele denken: Solange ich nicht in Euro verkaufe, zahle ich keine Steuern. Falsch. Jeder Tausch von einer Kryptowährung in eine andere gilt nach § 23 EStG als Verkauf – und kann steuerpflichtig sein.

Was passiert

Du tauschst BTC gegen ETH, einen Stablecoin oder einen anderen Coin. Steuerlich ist das gleichbedeutend mit: BTC verkauft, ETH gekauft. Liegt der Marktwert beim Tausch über dem Anschaffungspreis deines BTC, realisierst du einen Gewinn – auch ohne einen einzigen Euro zu bewegen. Das Gleiche gilt für den Verkauf direkt in Euro.

Was dich das kostet

Beispielrechnung: Du hast 1 BTC im März für 40.000 € gekauft. Im Oktober tauschst du ihn bei einem BTC-Kurs von 50.000 € in ETH. Dein Gewinn: 10.000 €. Bei 42 % Grenzsteuersatz fallen 4.200 € Einkommensteuer an – fällig mit der Einkommensteuererklärung, obwohl kein Euro geflossen ist.

So vermeidest du es

Jeden Tausch wie einen Verkauf behandeln: Haltefrist prüfen und den Euro-Wert zum Tauschzeitpunkt festhalten. Bei häufigem Trading ist das händisch kaum machbar – eine korrekte Bewertung jedes Tausches liefern spezialisierte Krypto-Steuer-Tools.

4. Staking, Lending & Mining nicht bei Zufluss versteuert

Rewards aus Staking, Lending und Mining sind sonstige Einkünfte nach § 22 Nr. 3 EStG – und steuerpflichtig im Moment des Zuflusses, nicht erst beim späteren Verkauf.

Was passiert

Du bekommst Staking-Rewards, Lending-Zinsen (Coins gegen Zinsen verleihen) oder Mining-Erträge (Coins durch das Bereitstellen von Rechenleistung verdienen). Die neuen Coins sind bereits beim Zufluss Einkommen – bewertet zum Euro-Marktpreis dieses Tages. Viele versteuern erst beim Verkauf und übersehen damit den ersten Steuertatbestand.

Was dich das kostet

Beispielrechnung: Du erhältst über das Jahr Staking-Rewards im Zuflusswert von 3.000 €. Bei einem Grenzsteuersatz von 42 % fallen bis zu 1.260 € Einkommensteuer an – unabhängig davon, ob du die Coins hältst oder verkaufst. Verkaufst du sie später innerhalb von 12 Monaten mit Gewinn, kommt zusätzlich die Besteuerung des Wertzuwachses nach § 23 EStG dazu.

So vermeidest du es

Zuflussdatum und Euro-Wert jedes einzelnen Rewards erfassen, nicht nur den Jahres-Gesamtbetrag. Freigrenze für sonstige Einkünfte nach § 22 Nr. 3 EStG beachten: 256 € pro Jahr. Portfolio-Tools mit Zufluss-Tracking bilden Staking-, Lending- und Mining-Erträge mit Marktpreis automatisch ab.

5. Verluste nicht genutzt – Chance vertan

Krypto-Verluste aus Trades innerhalb der 12-Monats-Frist kannst du mit Krypto-Gewinnen verrechnen und damit deine Steuerlast deutlich senken. Wer das verpasst, verschenkt bares Geld.

Was passiert

Drei Bedingungen müssen für die Verlustverrechnung nach § 23 EStG stimmen:

- Realisierter Verlust: Du hast die Coins tatsächlich verkauft – ein Buchverlust reicht nicht.

- Haltedauer unter 12 Monaten: Nur dann ist der Verlust steuerlich nutzbar.

- Gleiche Einkunftsart: Verrechnung nur mit Gewinnen aus privaten Veräußerungsgeschäften – also z. B. aus Krypto, Immobilien oder Fremdwährungen, nicht mit Gehalt oder Kapitalerträgen.

Was dich das kostet

Beispielrechnung: Du hast 10.000 € Gewinn aus einem Krypto-Trade und 5.000 € Verlust aus einem anderen – beide innerhalb der 12-Monats-Frist. Ohne Verrechnung: 10.000 € × 42 % = 4.200 € Steuer. Mit Verrechnung: 5.000 € × 42 % = 2.100 €. Ersparnis: 2.100 €.

So vermeidest du es

Vor Jahresende die offenen Positionen durchgehen und verlustbringende Coins, die noch in der 12-Monats-Frist sind, bewusst realisieren. Die Verrechnung läuft über die Einkommensteuererklärung (Anlage SO) – Voraussetzung ist eine vollständige Dokumentation aller Einzeltransaktionen.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit erkennt automatisch steuerlich verwertbare Verluste und zeigt dir Optimierungspotenziale – bevor es zu spät ist.</p></div></div></div>

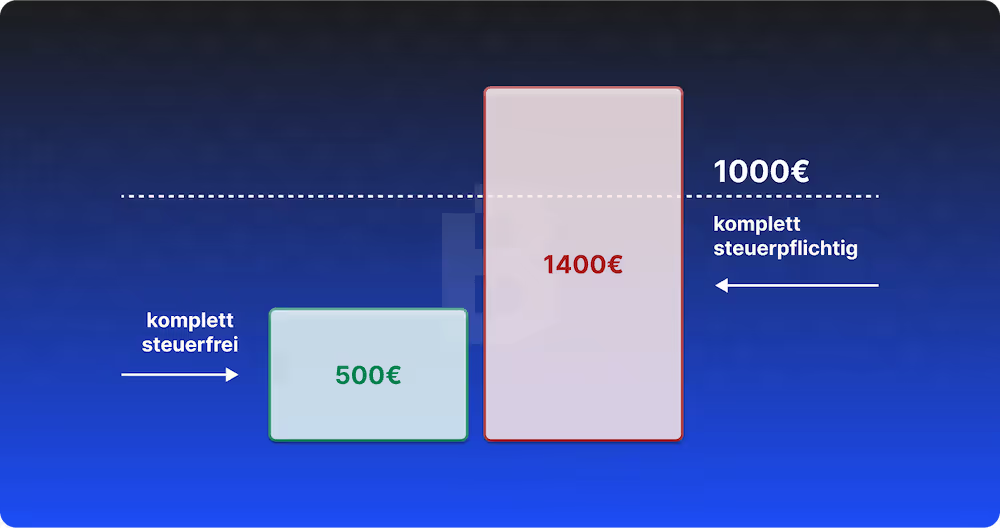

6. Freigrenze nicht clever genutzt – unnötig Steuern gezahlt

Seit 2024 sind Gewinne aus privaten Veräußerungsgeschäften bis 999,99 € komplett steuerfrei (§ 23 EStG). Ab 1.000 € wird der gesamte Betrag steuerpflichtig – nicht nur der Teil darüber.

Was passiert

Du verkaufst Coins und landest mit deinem Jahresgewinn knapp über der Freigrenze von 1.000 €. Weil es eine Freigrenze ist und kein Freibetrag, wird nicht nur der übersteigende Teil, sondern der vollständige Gewinn versteuert. Ein einziger Euro zu viel kippt die komplette Steuerfreiheit.

Was dich das kostet

Beispielrechnung: Bei 999 € Gewinn zahlst du 0 € Steuer. Bei 1.000 € Gewinn und 42 % Grenzsteuersatz zahlst du 420 € – auf den gesamten Betrag. Der eine zusätzliche Euro Gewinn kostet dich also effektiv 420 €.

So vermeidest du es

Am Jahresende den aktuellen Gesamtgewinn aus allen privaten Veräußerungsgeschäften prüfen – inklusive Immobilien und Fremdwährungen, denn die Freigrenze gilt für alle zusammen. Liegt der Wert knapp unter 1.000 €, keinen zusätzlichen Verkauf mehr auslösen.

7. „Ich hab mir das Geld ja gar nicht ausgezahlt …“ – trotzdem steuerpflichtig

Der Gewinn ist steuerpflichtig, sobald du Coins verkaufst oder tauschst – unabhängig davon, ob der Erlös auf deinem Bankkonto liegt oder auf der Börse bleibt.

Was passiert

Du glaubst: Weil du nichts auf dein Bankkonto überwiesen hast, musst du auch nichts versteuern. Das Steuerrecht sieht das anders. Maßgeblich ist das Zuflussprinzip: Der Gewinn entsteht im Moment der Realisierung, also beim Verkauf oder Tausch – nicht beim Transfer auf das Bankkonto.

Was dich das kostet

Der Gewinn bleibt steuerpflichtig, auch wenn du nie einen Cent abhebst. Fällt der Coin danach im Wert und du hältst ihn weiter auf der Börse, zahlst du trotzdem Steuern auf den ursprünglich realisierten Gewinn – nicht auf den geschrumpften Restwert.

So vermeidest du es

Jeden Trade als steuerpflichtiges Ereignis behandeln, sobald er ausgeführt ist – egal ob der Gegenwert in Euro oder einer anderen Kryptowährung auf der Börse verbleibt. Datum, Euro-Wert und Mengen jeder einzelnen Transaktion lückenlos festhalten.

Fazit

Krypto-Steuern müssen kein Chaos sein. Mit Blockpit erkennst du Steuerfallen rechtzeitig, optimierst deine Gewinne und bleibst immer konform mit den aktuellen rechtlichen Vorgaben.

Wer die sieben häufigsten Fehler kennt, spart sich Nachzahlungen, Bußgelder und unnötigen Aufwand mit dem Finanzamt. Ein Blick in die eigene Transaktionshistorie vor dem nächsten Verkauf reicht oft schon, um einen der teuersten Fehler zu vermeiden.

Häufige Fragen zu Krypto-Steuerfehlern in Deutschland

Welche Krypto-Steuerfehler sind am teuersten?

Am teuersten sind Fehler rund um die Haltefrist und die Dokumentation. Wer Coins einen Tag zu früh verkauft, verliert die Steuerfreiheit nach § 23 EStG. Fehlt zusätzlich eine lückenlose Transaktionshistorie, kann das Finanzamt die Gewinne schätzen – Bußgelder bis 5.000 € pro Verstoß sind möglich.

Muss ich jeden Krypto-Tausch in der Steuererklärung angeben?

Ja. Jeder Tausch von einer Kryptowährung in eine andere gilt steuerlich als privates Veräußerungsgeschäft nach § 23 EStG. Auch ohne Euro-Ein- oder -Auszahlung realisierst du einen Gewinn oder Verlust – und der ist steuerpflichtig, wenn die Haltefrist unter 12 Monaten liegt.

Wie hoch ist die Freigrenze für Krypto-Gewinne in Deutschland?

Seit dem Steuerjahr 2024 liegt die Freigrenze bei 1.000 € pro Jahr für alle privaten Veräußerungsgeschäfte zusammen. Wird der Betrag überschritten, ist der gesamte Gewinn steuerpflichtig – nicht nur der Teil über 1.000 €. Für Einkünfte aus Staking, Lending und Mining gilt separat eine Freigrenze von 256 €.

Was passiert, wenn ich Krypto-Trades nicht dokumentiere?

Fehlt eine lückenlose Dokumentation, darf das Finanzamt die Gewinne schätzen – meist zu deinem Nachteil. Zusätzlich drohen Bußgelder bis 5.000 € pro Verstoß. Die Aufzeichnungspflicht richtet sich unter anderem nach § 147 der Abgabenordnung (AO).

Sind Staking-Rewards erst beim Verkauf oder schon beim Erhalt steuerpflichtig?

Schon beim Zufluss. Sobald dir die Coins aus Staking, Lending oder Mining gutgeschrieben werden, entsteht ein steuerpflichtiger Zufluss zum aktuellen Euro-Marktwert. Der spätere Verkauf kann erneut Steuern auslösen, wenn zwischen Zufluss und Verkauf weniger als 12 Monate liegen.

Hilfreiche Links

- § 23 EStG (Private Veräußerungsgeschäfte): gesetze-im-internet.de

- § 22 Nr. 3 EStG (Sonstige Einkünfte): gesetze-im-internet.de

- BMF-Schreiben vom 10.05.2022 (Krypto-Grundlagen): bundesfinanzministerium.de

- BMF-Schreiben vom 06.03.2025 (Mitwirkungspflichten, Staking-Zufluss 31.12.): bundesfinanzministerium.de

- § 147 AO (Aufbewahrung von Unterlagen): gesetze-im-internet.de

- Jahressteuergesetz 2022 – Streichung der 10-Jahres-Verlängerung bei Lending/Staking

- Jahressteuergesetz 2024 – Aufhebung der 20.000-€-Verlustgrenze für Termingeschäfte

04/2026 v2: SEO/GEO-Überarbeitung nach Blockpit-Regelwerk v0.7 – Lead/Meta neu, Quellenapparat nach BMF-Schreiben & § EStG/AO, FAQ-Schema, /de-de/-Locale-Korrektur interner Links.

04/2026: Artikel umfassend überarbeitet: 7 Fehler nach Schaden neu sortiert, Beispielrechnungen und FAQ-Block ergänzt.

01/2026: Anpassung an die 2024 eingeführte Freigrenze von 1.000 €.