Angst vor Fehlern in der Steuererklärung?

Komplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Ein GPU-Rig im Keller, das nebenbei ein bisschen Krypto schürft – Hobby oder Gewerbe? Diese Frage entscheidet, ob deine Mining-Erträge bis 256 € steuerfrei bleiben oder du plötzlich Gewerbesteuer, Buchführung und Anmeldepflichten am Hals hast. Maßgeblich ist das BMF-Schreiben vom 10.05.2022. Dieser Guide zeigt die vier kumulativen Indizien für Gewerblichkeit, wie du Strom- und Hardware-Kosten korrekt absetzt und welche Haltefrist nach § 23 EStG für den späteren Verkauf der Coins gilt.

Was versteht das Finanzamt unter Mining?

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">⚠️ Gewerbebetrieb droht bei regelmäßigem Mining. Das Finanzamt stuft Mining schnell als gewerbliche Tätigkeit nach § 15 EStG ein, wenn du systematisch mit Gewinnabsicht minst (eigene Hardware, Miete oder Stromoptimierung, Pool-Verträge). Folge: Gewerbesteuer, IHK-Pflicht, doppelte Buchführung ab bestimmten Grenzen. Eine frühzeitige Einordnung durch die Steuerberatung verhindert böse Überraschungen.</p></div></div></div>

Mining beschreibt den Prozess, bei dem Miner durch Bereitstellung von Rechenleistung Transaktionen auf Blockchains wie Bitcoin verarbeiten und neue Coins schaffen. Für den hohen Aufwand, insbesondere durch den Stromverbrauch, erhalten sie eine Belohnung in Form von neu geschürften Coins (z.B. aktuell 3,125 BTC pro Block bei Bitcoin). Diese Belohnung erfolgt nur, wenn ein Miner erfolgreich einen Block verarbeiten und an die Blockchain anhängen kann.

Alternativ gibt es den Proof-of-Stake-Algorithmus, bei dem Kryptowährungen als Sicherheit im Netzwerk hinterlegt werden. Weitere Infos zu Staking-Steuern findest du hier: Staking Steuern.

Privates oder gewerbliches Mining?

In Deutschland ist die steuerliche Einstufung des Minings von Kryptowährungen nicht ganz einfach und hängt von mehreren Faktoren ab, die bestimmen, ob die Tätigkeit als gewerblich oder privat einzustufen ist.

Praxishinweis aus Blockpit: Beim Import von Mining-Rewards ist der häufigste Datenpunkt-Fehler ein fehlender Kurswert zum Zuflusszeitpunkt – global zählt Blockpit über 12 Millionen Transaktionen mit dem Hinweis „fehlender Wert“ (Stand April 2026). Für Mining bedeutet das: Die exakte Blockzeit und der tagesaktuelle Kurs der Reward-Coin müssen dokumentiert sein, sonst greift im Zweifel eine Finanzamts-Schätzung nach § 162 AO.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Beachte, dass die genaue Einstufung immer von den individuellen Umständen abhängt und in Zweifelsfällen ein Steuerexperte hinzugezogen werden sollte.</p></div></div></div>

Private Aktivität

Einkommen aus einer Mining-Tätigkeit können nach § 22 Nr. 3 EStG als Einkünfte aus sonstigen Leistungen definiert werden, wenn folgende Merkmale erfüllt sind:

- Hobby-Mining: Gelegentliches Mining in kleinem Maßstab, z.B. mit dem eigenen PC und ohne spezialisierte Hardware, betrieben aus Interesse an der Technologie.

- Keine Gewinnerzielungsabsicht: Das Mining erfolgt ohne klare Absicht, Gewinn zu erzielen, sondern eher aus persönlichem Interesse oder als Hobby.

Gewerbliche Aktivität

Einnahmen aus einer Mining-Tätigkeit werden als Einkünfte aus Gewerbebetrieb gemäß § 15 EStG definiert, wenn folgende vier positiven Tatbestandsmerkmale kumulativ erfüllt sind:

- Gewinnerzielungsabsicht: Das Hauptziel des Minings ist die Erzielung von Gewinnen, nicht bloßes Hobby oder technisches Interesse.

- Nachhaltige Betätigung: Regelmäßiges Mining mit der Absicht, Profit zu erzielen.

- Teilnahme am allgemeinen wirtschaftlichen Verkehr: Das Mining tritt nach außen in Erscheinung, z.B. durch den Einsatz professioneller Hardware oder den Abschluss von gewerblichen Stromverträgen.

- Selbständigkeit: Die Tätigkeit wird eigenverantwortlich und ohne Weisungsgebundenheit gegenüber Dritten ausgeführt.

Steuerliche Behandlung von Mining

Private Aktivität

Mining Rewards aus privatem Mining sind bis 256 € steuerfrei. Übersteigt der Betrag diese Freigrenze, werden die Erträge mit dem persönlichen Einkommensteuersatz von 0% bis 45% besteuert.

Werbungskosten können abgezogen werden, jedoch lassen sich Verluste nur mit Gewinnen aus demselben Jahr verrechnen. Der spätere Verkauf der Mining Rewards ist steuerpflichtig, wenn er innerhalb der einjährigen Haltefrist erfolgt.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Die steuerlichen Konsequenzen des privaten Minings sind jedoch noch nicht endgültig geklärt, und es gibt Ansichten, die privates Mining als nicht steuerbar betrachten.</p></div></div></div>

Mehr dazu hier: Verluste aus Kryptowährungen richtig von der Steuer absetzen.

Gewerbliche Aktivität

Wenn das Mining als gewerbliche Einkünfte im Sinne des § 15 EStG eingestuft wird, ergeben sich folgende steuerliche Konsequenzen:

- Gewerbeanmeldung: Verpflichtung zur Anmeldung beim zuständigen Gewerbeamt gemäß § 14 Abs. 1 S. 1 Gewerbeordnung (GewO).

- Gewerbesteuer: Bei natürlichen Personen und Personengesellschaften fällt Gewerbesteuer an, sofern der Freibetrag von 24.500 € überschritten wird.

- Buchführungspflicht: Pflicht zur Buchführung, entweder derivativ (§ 140 AO i.V.m. §§ 238 und 241a HGB) oder originär (§ 141 AO).

- Wegfall der Haltefrist: Die Steuerbegünstigung durch die Haltefrist entfällt bei gewerblicher Tätigkeit.

Die verschiedenen Varianten von Krypto-Mining

Solo-Mining

Beim Solo-Mining betreibt eine Person die Mining-Hardware eigenständig, um allein neue Blöcke zur Blockchain hinzuzufügen. Obwohl dies volle Kontrolle und den gesamten Mining-Reward bedeutet, sind die Chancen, einen Block zu finden, aufgrund der hohen Konkurrenz oft gering.

Steuer: Hobby-Solo-Mining mit Standard-PC und ohne Gewinnabsicht bleibt regelmäßig in den sonstigen Einkünften nach § 22 Nr. 3 EStG (256-€-Freigrenze). Sobald du dauerhaft mit Spezial-Hardware (ASIC), separatem Stromvertrag oder größeren Investitionen Gewinn anstrebst, kippt die Einordnung Richtung Gewerbebetrieb (§ 15 EStG) – mit Gewerbesteuer-Pflicht ab 24.500 € Gewinn und Buchführungspflicht ab 80.000 € Gewinn oder 800.000 € Umsatz (§ 141 AO, Stand Wachstumschancengesetz).

Pool-Mining

Beim Pool-Mining bündeln mehrere Miner ihre Ressourcen, um die Chancen auf die Lösung von Blöcken zu erhöhen. Die Belohnungen werden anteilig basierend auf dem Beitrag jedes Teilnehmers verteilt.

Steuer: Pool-Mining kann je nach Art der Tätigkeit zu Einkünften aus Gewerbebetrieb (§ 15 EStG) oder aus Leistungen (§ 22 Nr. 3 EStG) führen. Eine individuelle Beratung durch einen Steuerexperten ist empfehlenswert, um die steuerlichen Konsequenzen optimal zu planen.

Cloud-Mining

Cloud-Mining bedeutet, dass eine Person Mining-Leistung von einem Drittanbieter mietet, der die Hardware betreibt. Dies erfordert weniger technisches Wissen, birgt jedoch Risiken, insbesondere durch potenziell betrügerische Anbieter.

Steuer: Cloud-Mining erfüllt in der Regel nicht die Anforderungen eines Gewerbebetriebs und wird meist als Einkünfte aus Leistungen gemäß § 22 Nr. 3 EStG behandelt. Da die steuerpflichtige Person oft keinen direkten Zugriff auf die Hardware hat, wird Cloud-Mining häufig als Kapitalanlage betrachtet.

Beispiel: Hobby-Mining mit Ethereum Classic

Lisa erhält im April 2025 Mining-Rewards im Gegenwert von 800 € und im November weitere 350 €. Anteilige Stromkosten ihres Mining-Setups (per Zwischenzähler dokumentiert): 280 €. Gesamtertrag 1.150 € – 280 € Werbungskosten = 870 € steuerpflichtige sonstige Einkünfte nach § 22 Nr. 3 EStG. Die 256-€-Freigrenze ist überschritten, der gesamte Betrag fließt mit dem persönlichen Einkommensteuersatz in die Anlage SO. Verkauft Lisa die Coins später innerhalb von zwölf Monaten mit Gewinn, fällt zusätzlich § 23 EStG an; bei Verkauf nach Ablauf der Haltefrist ist der Verkaufsgewinn steuerfrei.

Wie wird Mining in der Steuererklärung angegeben?

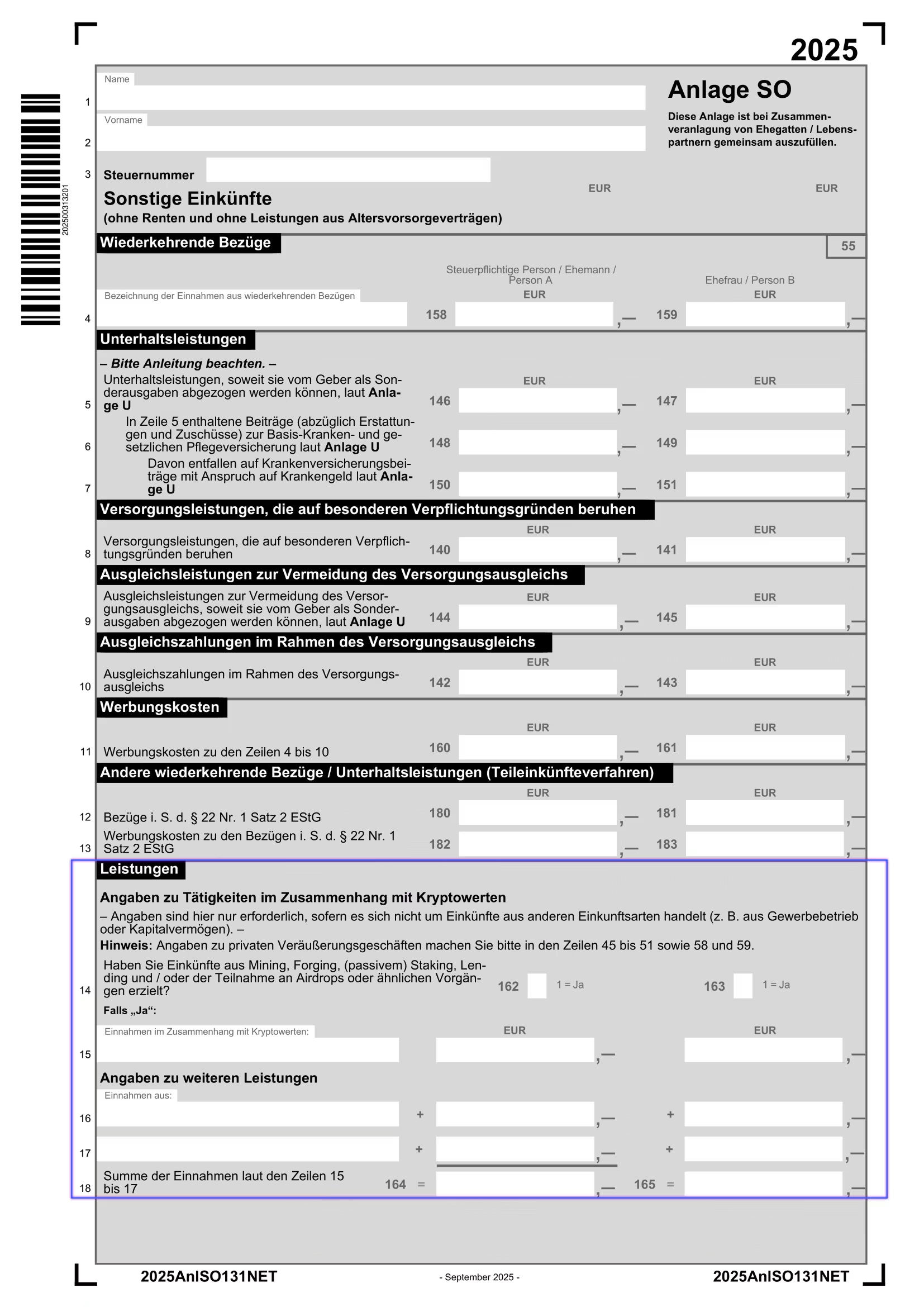

Mining-Einkommen muss im Formular ESt 1 A in die Anlage SO eingetragen werden.

Auf Seite 1 von Anlage SO findest du den Abschnitt “Leistungen - Angaben zu Tätigkeiten im Zusammenhang mit Kryptowerten”.

Zeile 14: Trage in Feld 162 eine 1 ein, wenn du Einkünfte aus Kryptowährungen erzielt hast.

Zeile 15: Benenne links die Art der Einkünfte und trage rechts den Wert ein. Bei mehreren verschiedenen Einkünften kannst du auch hier wieder auf deinen Blockpit Bericht verweisen und diesen als Anlage mitsenden. Blockpit summiert alle Einkünfte hier in Zeile 15.

Zeile 16 + 17: Trage hier weitere Einkunftsarten ein, falls zutreffend.

Zeile 18: Summiere alle Werte aus den Zeilen 15, 16 und 17.

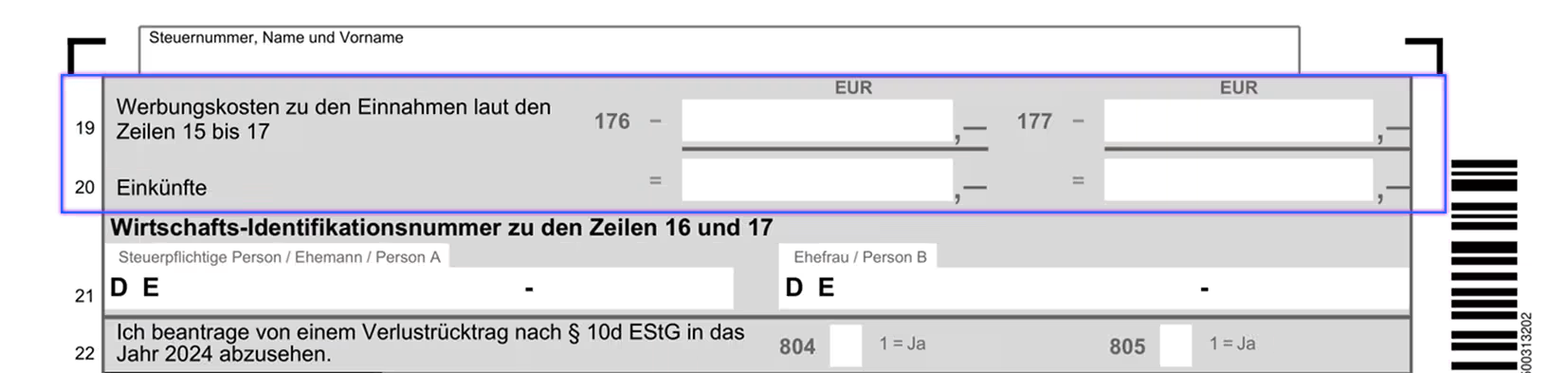

Zeile 19: Trage hier Werbungskosten ein, die mit dem Erhalt des Einkommens in Verbindung stehen.

Zeile 20: Trage hier die errechneten Einkünfte (Zeile 18 abzüglich Zeile 19) ein.

Mehr zum Thema: Kryptowährungen richtig in die Steuererklärung eintragen

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit erfasst automatisch alle deine Einkünfte aus Mining und integriert sie an der richtigen Stelle in rechtskonforme Steuerberichte. Spar dir den Aufwand und erhalte ein fertiges PDF, das du direkt beim Finanzamt einreichen kannst.</p></div></div></div>

FAQ: Häufige Fragen

Ist Hobby-Mining anders besteuert als gewerbliches Mining?

Ja. Gelegentliches Mining ohne Gewinnerzielungsabsicht wird nach § 22 Nr. 3 EStG als sonstige Einkünfte behandelt, mit einer Freigrenze von 256 €. Systematisches Mining mit eigener Hardware-Infrastruktur und laufender Stromoptimierung gilt regelmäßig als Gewerbebetrieb nach § 15 EStG – mit Gewerbesteuer-Pflicht und Buchführungspflicht ab 60.000 € Gewinn oder 600.000 € Umsatz.

Wie wird der Zuflusswert eines Mining-Rewards berechnet?

Maßgeblich ist der Marktkurs zum Zeitpunkt der Gutschrift auf deiner Wallet (Block-Zeitstempel). Das BMF-Schreiben vom 10.05.2022 akzeptiert gängige Referenzkurse; wichtig ist, dass du pro Reward die Quelle und Uhrzeit dokumentierst.

Kann ich Stromkosten und Hardware absetzen?

Bei gewerblichem Mining ja – als Betriebsausgaben. Bei privatem Mining nach § 22 Nr. 3 EStG sind Werbungskosten (anteilige Strom- und Hardwarekosten) nur bis zur Höhe der Einnahmen abziehbar. Rechnungen und Stromzähler-Messungen aufbewahren.

Welche Haltefrist gilt nach dem Zufluss?

Verkaufst du die geminten Coins innerhalb von zwölf Monaten nach Zufluss, ist der Verkaufsgewinn nach § 23 EStG zu versteuern (private Veräußerung). Nach Ablauf der Haltefrist ist der Verkauf steuerfrei. Die Haltefrist verlängert sich nicht, wenn du zwischendurch stakest.

Muss ich Mining-Einnahmen unterhalb der Freigrenze melden?

Sonstige Einkünfte nach § 22 Nr. 3 EStG bleiben unter 256 € pro Jahr steuerfrei. Wir empfehlen dennoch eine vollständige Dokumentation in der Anlage SO – spätestens mit den DAC8-Meldungen ab 2026 landen ohnehin Daten beim Finanzamt.

Hilfreiche Links

- BMF-Schreiben vom 10.05.2022 – Virtuelle Währungen und Token – Rz. 30 ff. zu Block Rewards, Rz. 50 zu Mining. www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2022/

- § 22 Nr. 3 EStG – Sonstige Einkünfte – Freigrenze 256 € für privates Mining. www.gesetze-im-internet.de/estg/__22.html

- § 15 EStG – Einkünfte aus Gewerbebetrieb – Schwelle für gewerbliche Mining-Tätigkeit. www.gesetze-im-internet.de/estg/__15.html

- § 23 EStG – Private Veräußerungsgeschäfte – Haltefrist für den Verkauf geminter Coins. www.gesetze-im-internet.de/estg/__23.html

- § 162 AO – Schätzungsbefugnis des Finanzamts bei fehlender Dokumentation. www.gesetze-im-internet.de/ao_1977/__162.html

04/2026 v2: Body geschärft, Fakten-Präzision (BMF-Logik bei Airdrops korrigiert: klassischer Airdrop ohne Gegenleistung ist beim Zufluss nicht steuerpflichtig), redundante Sections konsolidiert.

04/2026: SEO/GEO-Überarbeitung nach Blockpit-Regelwerk v0.7 – FAQ-Block, Quellenapparat, aktualisierte Info-Boxen.

01/2026: 2026 Update

01/2025: 2025 Update

08/2024: Neue Struktur, Bilder und Texte