Angst vor Fehlern in der Steuererklärung?

Komplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Seit dem 1. Januar 2026 ist der „wilde Westen" im Krypto-Space vorbei: CARF und dessen EU-Umsetzung DAC8 verpflichten Krypto-Dienstleister erstmals, systematisch Daten über ihre Nutzer:innen zu sammeln und an Finanzbehörden zu melden.

Du selbst meldest nichts – die Pflicht liegt bei den Plattformen. Aber was sie melden, sieht auch das Finanzamt. Wer in seiner Steuererklärung andere Zahlen angibt als im Datensatz der Börse, hat ein Konsistenzproblem.

Du siehst dir das lieber als Video an? Dann hier entlang:

Sind Kryptowährungen anonym? – Kurze Einordnung

Kryptowährungen sind nicht anonym, sondern pseudonym: Transaktionen sind in der Blockchain öffentlich einsehbar, aber nicht direkt mit Klarnamen verknüpft. Mit den richtigen Informationen (KYC-Daten von der Börse plus On-Chain-Analyse) lässt sich eine Wallet einer Person zuordnen. Genau hier setzt CARF/DAC8 an – das fehlende Bindeglied zwischen Klarnamen und On-Chain-Aktivität wird systemisch geschlossen.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Beispiel. Sendest du BTC von deiner Hot Wallet an einen Freund, stehen in der Blockchain keine Namen – aber die Transaktion zwischen zwei Adressen ist sichtbar. Wenn deine Adresse bei einer KYC-Börse hinterlegt ist, lässt sich daraus dein Klarname rückführen.</p></div></div></div>

Was CARF und DAC8 konkret regeln

CARF (Crypto-Asset Reporting Framework) wurde von der OECD im August 2022 beschlossen und umfasst inzwischen über 50 teilnehmende Staaten. DAC8 ist die EU-Umsetzung von CARF (Directive on Administrative Cooperation, 8. Fassung) – inhaltlich im Wesentlichen identisch, nur EU-rechtlich verankert. Beide greifen ab dem 01.01.2026; die erste Datenübermittlung an die Finanzbehörden erfolgt 2027 für die Daten des Jahres 2026.

Wer ist meldepflichtig? Krypto-Dienstleister mit einer Lizenz oder Niederlassung in einem teilnehmenden Land – also auch Anbieter, die formal in Hongkong, Cayman Islands oder den Bahamas sitzen, aber etwa über eine Tochter in Malta, Litauen oder Deutschland operieren (Beispiele: Binance, Bybit). Effektiv: alle relevanten zentralen Börsen sind betroffen. DEXs ohne KYC-Layer sind technisch außen vor – aber das Auszahlungsgateway zur CEX bleibt sichtbar.

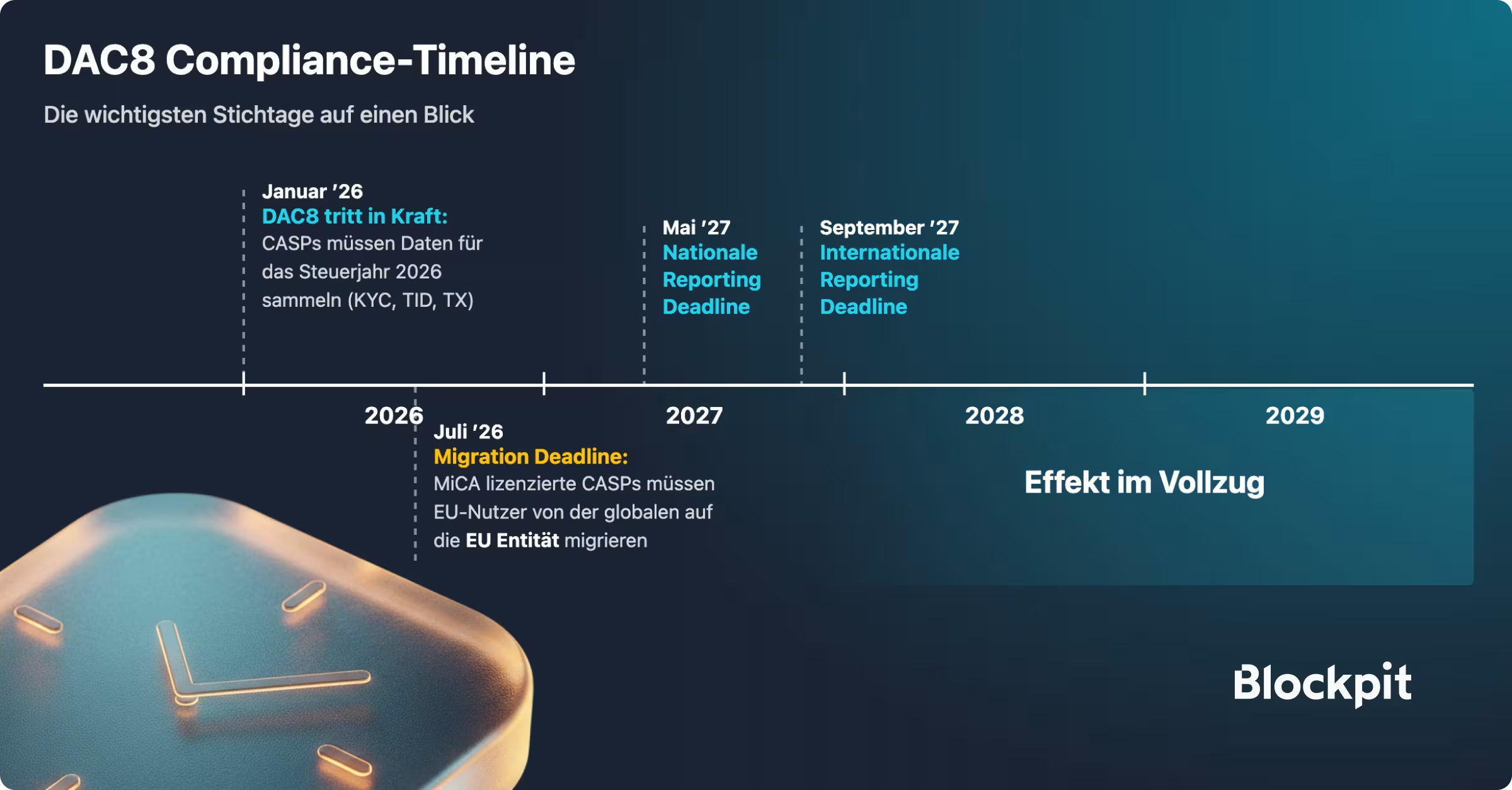

Die wichtigsten Stichtage auf einen Blick:

- Januar 2026: DAC8 tritt in Kraft. Krypto-Dienstleister (CASPs) müssen ab jetzt die Daten für das Steuerjahr 2026 erfassen, also KYC-Stammdaten, Steuer-ID und Transaktionen.

- Juli 2026: Migration-Deadline aus der MiCA-Regulierung (ein eigenes Regelwerk neben CARF/DAC8): MiCA-lizenzierte Anbieter müssen ihre EU-Nutzer von der globalen auf ihre EU-Entität umziehen. Was hinter MiCA steckt und was das für dich bedeutet, liest du in unserem Artikel zur MiCA-Frist.

- Mai 2027: Nationale Reporting-Deadline. Die Plattformen übermitteln die 2026er-Daten erstmals an die nationale Finanzbehörde.

- September 2027: Internationale Reporting-Deadline. Die Behörden tauschen die Daten länderübergreifend aus.

- Ab 2028: Der Datenabgleich läuft im Regelbetrieb.

Welche Daten konkret übertragen werden

- KYC-Stammdaten: Name, Adresse, Geburtsdatum, Staatsangehörigkeit, Steuer-ID (in DE: TIN/IdNr.).

- Transaktionen: Krypto-zu-Krypto-Tauschvorgänge, Krypto-zu-Fiat-Tauschvorgänge, Ein- und Auszahlungen, sowie Wallet-Transfers.

- Wallet-Adressen bei externen Transfers ab bestimmten Schwellen (in CARF: Reporting bei Transfers >50.000 USD).

- Bestandsangaben (Holdings) zu definierten Stichtagen.

Noch nicht verpflichtend in der ersten CARF-Welle: Staking-Erträge (als gesonderte Einkunftsart). Das kann sich aber auf nationaler Ebene jederzeit ändern, und das BMF-Schreiben 2025 verlangt diese Erfassung ohnehin von dir selbst.

Werden auch frühere Jahre rückwirkend gemeldet?

CARF/DAC8 selbst gilt erst für Daten ab 2026 – keine automatische Rückwirkung. Aber: Steuerbehörden können Sammelauskunftsersuchen nach § 93 AO stellen, die auch deutlich ältere Jahre treffen. Das prominenteste Beispiel ist Bitcoin.de: Ab Mai 2023 wurden Anleger:innen kontaktiert, die zwischen 2015 und 2017 jeweils >50.000 € gehandelt hatten. Krypto-Trades können also auch viele Jahre nach dem Geschehen noch steuerlich relevant werden.

Was 2027 wirklich passiert

Ab 2027 erreichen die ersten gemeldeten Daten die Finanzämter in Deutschland und Österreich. Was wahrscheinlich daraus folgt:

- Abgleich mit Steuererklärungen: Wer in der Erklärung keine Krypto-Einkünfte angibt, aber in der CARF-Meldung als aktiv geführt wird, fällt auf.

- Markierung im System: Nutzer:innen mit gemeldeten Krypto-Aktivitäten werden in der Sachbearbeitung wahrscheinlich intern gekennzeichnet.

- Priorisierung Top-User: Hohe Handelsvolumina oder große Fiat-Auszahlungen werden vermutlich zuerst geprüft – Effizienzlogik der Finanzverwaltung.

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">⚠️ Datenmenge. Mit CARF gehen weltweit Millionen Datensätze raus. Allein Binance hat >100 Millionen Accounts. Branchenschätzungen rechnen für Österreich mit mindestens 600.000 betroffenen Personen; in Deutschland ist die Zahl entsprechend höher. Die Finanzbehörden werden Priorisierungs-Logik einsetzen müssen.</p></div></div></div>

Was das für dich heißt

Wer eine Aufforderung des Finanzamts ignoriert oder in der Steuererklärung Krypto-Einkünfte verschweigt, riskiert eine Wertung als vorsätzliche Steuerhinterziehung (§ 370 AO). Strafrahmen: Geldstrafe oder Freiheitsstrafe bis zu fünf Jahren, in besonders schweren Fällen bis zu zehn Jahren. Die Aussage „Ich wusste nichts davon“ verfängt mit dem CARF-Datensatz auf dem Schreibtisch des Sachbearbeiters nicht mehr.

Bisher konnten viele mit einer Selbstanzeige nach § 371 AO glimpflich davonkommen – sofern die Tat noch nicht entdeckt war. Mit CARF/DAC8 sinkt das Zeitfenster, in dem „noch nicht entdeckt“ gilt, ab 2027 deutlich.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Praxis-Anker für 2026: Vollständigen Bestand jetzt erfassen (auch alte Wallets), Verbindungen zu Börsen sauber dokumentieren, Steuerreport über ein anerkanntes Tool erstellen lassen. So gleicht sich deine Steuererklärung automatisch mit dem CARF-Datensatz, den das Finanzamt 2027 erhält.</p></div></div></div>

FAQ: CARF & DAC8

Was ist der Unterschied zwischen CARF und DAC8?

CARF ist der OECD-weite Rahmen (über 50 Länder), DAC8 ist seine EU-Umsetzung (Richtlinie (EU) 2023/2226). Inhaltlich weitgehend identisch; DAC8 ist EU-rechtlich verbindlich für alle Mitgliedstaaten und mit dem Kryptowerte-Steuertransparenzgesetz (KStTG) in deutsches Recht überführt.

Werden auch DEX-Trades gemeldet?

Reine On-Chain-DEXs ohne KYC-Layer (Uniswap, Curve, dYdX im permissionless Mode) sind technisch nicht durch CARF erfasst, weil es keinen meldepflichtigen Dienstleister gibt. Aber: Das Auszahlungsgateway zur CEX (wo du wieder zu EUR konvertierst) ist sichtbar, und die Wallet-Adresse, die zwischen DEX und CEX hin- und herwandert, lässt sich on-chain rückverfolgen. Faktisch ist DeFi also nicht „außerhalb des Radars“.

Was ist mit Hardware-Wallets / Self-Custody?

Solange du die Wallet selbst verwaltest und nicht mit einer KYC-Börse interagierst, gibt es keinen meldepflichtigen Dienstleister. Sobald du auf eine CEX einzahlst oder auszahlst, ist diese Bewegung beim CEX gemeldet inkl. Gegen-Adresse.

Reicht eine Selbstanzeige nach § 371 AO noch nach 2027?

Theoretisch ja, sofern die Tat nicht entdeckt ist. Mit dem CARF-Datensatz im System des Finanzamts ist das aber praktisch deutlich schwieriger zu argumentieren. Eine Selbstanzeige vor der ersten CARF-Datenübermittlung 2027 ist sicherer als danach – professionelle Beratung ist hier dringend zu empfehlen.

Welche Länder nehmen an CARF teil?

Stand 2026 sind über 50 Staaten committed, darunter Deutschland, Österreich, Schweiz, USA, UK, Australien, Japan, Singapur, Südkorea und alle EU-Mitgliedstaaten. Aktuelle Liste: oecd.org

Ab wann melden Krypto-Börsen meine Daten ans Finanzamt?

Die Datenerhebung beginnt am 01.01.2026. Die erste automatisierte Übermittlung an die deutschen Finanzbehörden erfolgt 2027 für die Daten des Jahres 2026.

Werden alte Trades vor 2026 gemeldet?

Nicht durch CARF/DAC8 selbst, aber durch Sammelauskunftsersuchen nach § 93 AO – siehe Bitcoin.de-Fall (Daten 2015–2017, abgefragt ab 2023).

Was muss ich konkret tun?

Vollständige Erfassung aller Wallets und Börsen-Accounts in einem Tracking-Tool, sauberen Steuerreport jährlich erstellen, Selbstanzeige für Altjahre prüfen lassen, falls bisher nichts erklärt wurde.

Hilfreiche Links

- OECD – Crypto-Asset Reporting Framework (CARF), Originaltext und Commitments: oecd.org

- EU-Richtlinie (EU) 2023/2226 vom 17.10.2023 (DAC8): eur-lex.europa.eu

- Kryptowerte-Steuertransparenzgesetz (KStTG, deutsche DAC8-Umsetzung): bundesfinanzministerium.de

- § 93 AO (Sammelauskunftsersuchen): gesetze-im-internet.de

- § 370 AO (Steuerhinterziehung): gesetze-im-internet.de

- § 371 AO (Selbstanzeige): gesetze-im-internet.de

06/2026: DAC8 Compliance Timeline Bild ergänzt

04/2026 v2: SEO/GEO-Überarbeitung nach Blockpit-Regelwerk v0.7 – Lead/Meta neu, Quellenapparat nach BMF-Schreiben & § EStG/AO, FAQ-Schema, /de-de/-Locale-Korrektur interner Links.

01/2026: 2026 Update